回答(1)

Evian, CFA2021-10-20 20:59:28

Evian, CFA2021-10-20 20:59:28

同学└(^o^)┘你好,

已更新本题目“中文解析”,请刷新查看~

- 评论(0)

- 追问(2)

- 追问

-

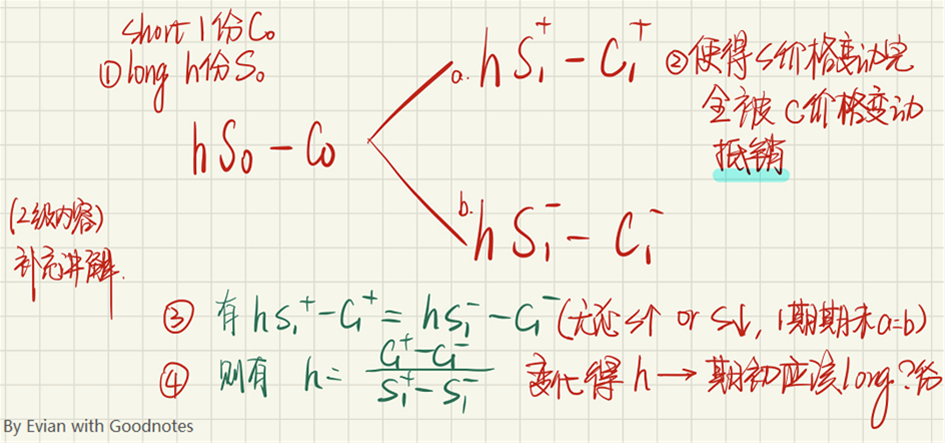

图片的第三步为何是等式,第三步没看懂

- 追答

-

S股票价格变动一单位,引起期权c价格变动delta单位

此时delta份股票,S股票价格变动一单位,delta份S股票价格变动dalta单位,正好等于期权价格变动delta单位

于是short“delta份股票”和“long 1份期权”可以达到投资组合价值不变的状态

评论

0/1000

追答

0/1000

+上传图片