158****76652021-10-19 09:51:52

158****76652021-10-19 09:51:52

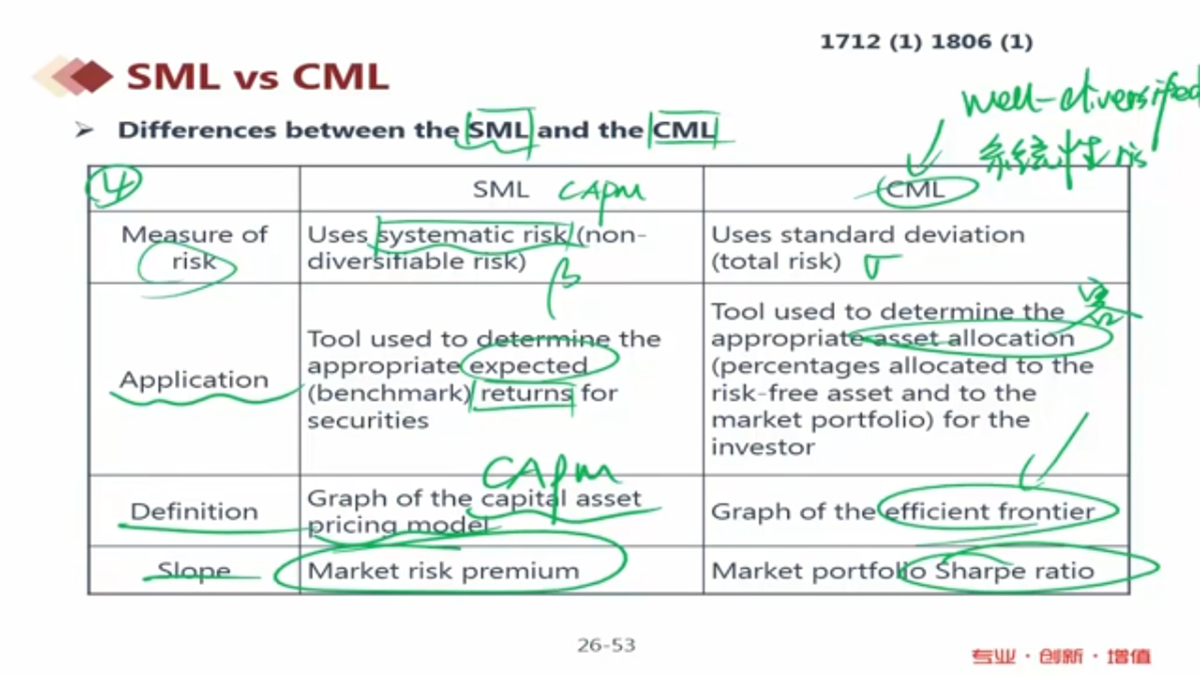

究竟是cml能 well分散还是sml,是不是说反了?sml不是camp模型吗,只有系统性风险?cml是总体风险,应该是不能完全分散啊?老师后面讲四个评价指标是说的treynor ratio完全分散,前面又说cml完全分散

回答(1)

Evian, CFA2021-10-19 20:15:12

Evian, CFA2021-10-19 20:15:12

同学└(^o^)┘你好,

究竟是cml能 well分散还是sml,是不是说反了?

组成CML的所有点对应的投资组合,不包含非系统性风险,因为是“Rf和的optimal risky portfolio(EF上的一点)”组成的“CML的点”

sml不是camp模型吗,只有系统性风险?

SML是用来定价的,对于任何资产,都可以对其系统性风险定价。

cml是总体风险,应该是不能完全分散啊?

CML所在的坐标系X轴是总风险,上述第一个问已经回复,要看组成部分,不看坐标轴。

老师后面讲四个评价指标是说的treynor ratio完全分散,前面又说cml完全分散?

不是Treynor ratio完全分散,而是这个比率可以衡量系统性风险。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片