Apple0072021-10-15 14:50:10

Apple0072021-10-15 14:50:10

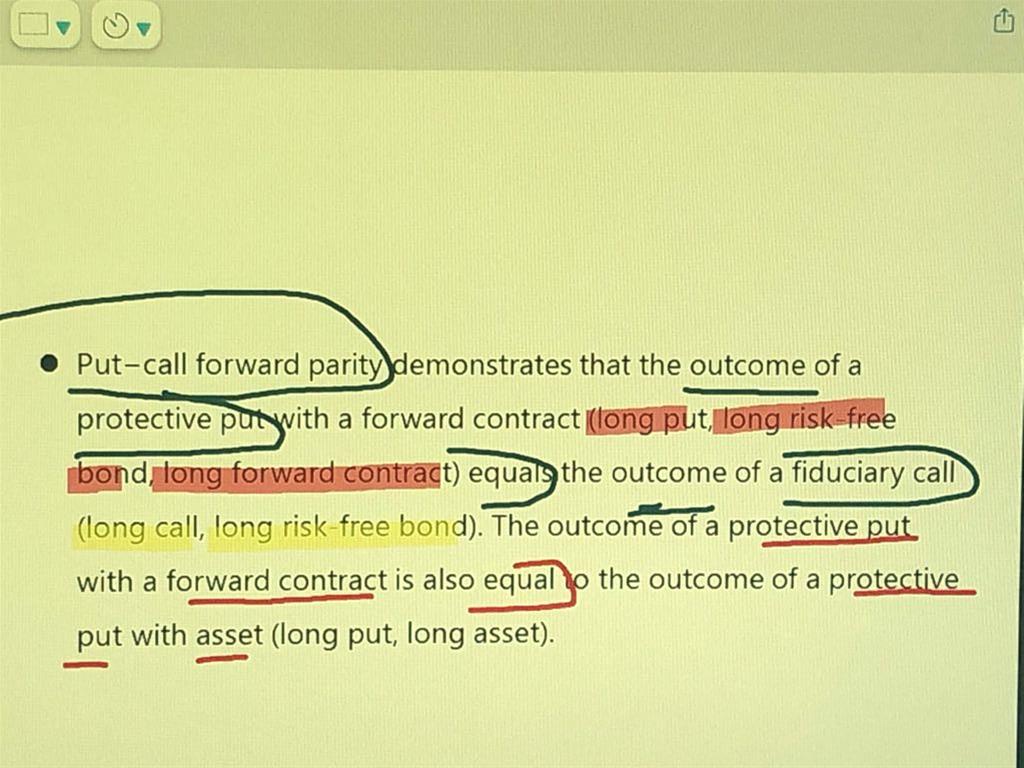

老师,不是c + k = p+ s吗?怎么解析里两边都有long risk free bond? 还有那个long forward contract不在公式里面吖?有点晕

回答(1)

Evian, CFA2021-10-16 15:15:43

Evian, CFA2021-10-16 15:15:43

同学你好,

理解角度1:

如附图红色框框合成是一个K,红色框框右边再加一个K无风险资产,此时A还是无风险的状态。

理解角度2:

考买卖权平价公式:Put – Call – Forward Parity,然后再用CK=PS,K=-C+P+S来分析,用FP/(1+rf)^T代替S,K=-C+P+FP/(1+rf)^T。

FP/(1+rf)^T可以理解为:

long forward和long risk-free bond相当于是公式中的FP/(1+rf)^T,用long forward contract和long risk-free bond来合成资产synthetic asset。举一个例子,在T=1一年之后买一吨大豆,需要FP这么多钱,现在t=0签订一份远期合约约定这一件事情,然后为了确保在一年之后有FP这么多钱,我们可以在当下时间点买入无风险债券,到期面值为FP的债券,当下时间点的价格就是FP/(1+rf)^T。(可以简单理解为s被拆成了forward contract+risk free bond)

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片