Apple0072021-10-15 14:40:36

Apple0072021-10-15 14:40:36

老师可以麻烦你解释一下这个吗?

回答(1)

Evian, CFA2021-10-16 15:09:22

Evian, CFA2021-10-16 15:09:22

同学└(^o^)┘你好,

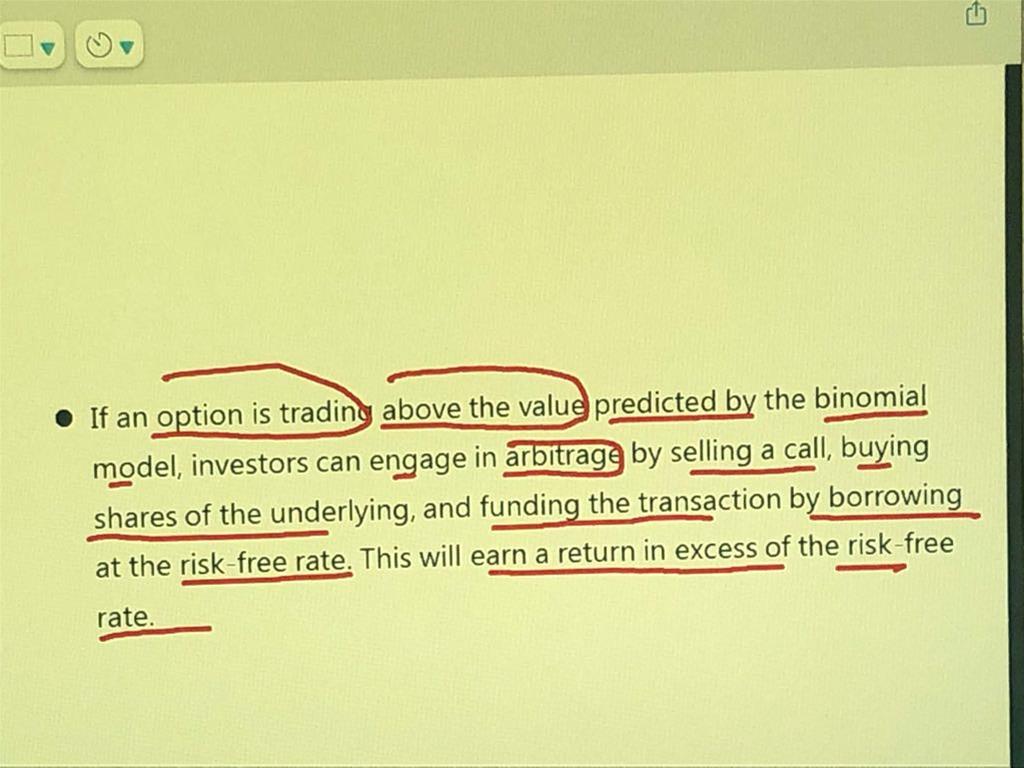

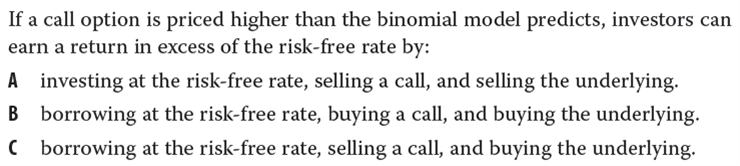

题目call option is priced higher,对应C中的“selling a call”,高卖;但是要卖什么呢,卖的是call,也就是short call,在将来有义务卖标的资产,现在手里没有,那需要合成,于是以risk-free rate借钱,对应C中borrowing,然后买资产,对应C中的buying the underlying,在合约到期的时候卖出。

👍为乘风破浪的你【点赞】让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(5)

- 追问

-

老师,我理解不了为什么借钱买一个标的资产可以合成一个call option?很困惑。我知道的合成方面的知识只有ck=ps~ 这里有点抽象,我不是金融科班出生,可以麻烦老师详细解释一下吗?谢谢!

- 追答

-

这个超出CFA一级的考纲了。

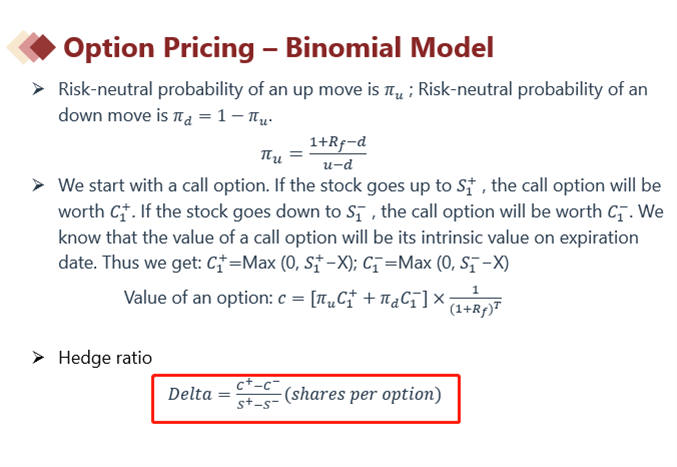

long call:买入一份看涨期权,每当标的资产价格变动一个单位时(如果一单位=100元),看涨期权的价值变化Delta单位(Delta数值这么多钱)。

借钱买入资产:买入Delta份股票,当表次资产价格变动Delta单位时,此时相当于持有了一个call option,因为我们达到了“变化Delta单位”的目的,只不过手里的资产是标的资产本身。借钱融资成本一定/确定/无波动,不受到标的资产价格变化影响,此时不考虑。

- 追问

-

老师,1)为什么标的资产价格变动1单位,call option变动delta单位呢?不应该也是1单位吗?

2)”借钱买资产,买入delta 份股票,资产变动delta单位”,这里是delta份股票一起变动1单位,还是delta份股票一起变动了delta个单位?我还是很困惑“达到变化delta单位”是怎么实现的?可以麻烦老师详细说一下吗?

- 追答

-

1. CFA一级不需要掌握,感兴趣可以二级再掌握。我们一级讲义有。

二叉树中,在第一个时间点,有S1+和S1-,有C1+和C1-,这两组数值的差值,此时定义:delta=[C1+ - C1-]/[S1+ - S1-],将公式变化:delta x [S1+ - S1-]=[C1+ - C1-],当 [S1+ - S1-]=1单位,[C1+ - C1-]等于delta单位。

2.直接表述,希望您理解:您11月考试,还有30天左右,不需要现在来掌握这个知识点,二级至少有2个小时来学习,再次不过多展开。

时间紧任务重,有限时间内,掌握知识点,可以多贡献考试的正确率。

- 追答

-

补充:

2)”借钱买资产,买入delta 份股票,资产变动delta单位”,这里是delta份股票一起变动1单位,还是delta份股票一起变动了delta个单位?我还是很困惑“达到变化delta单位”是怎么实现的?可以麻烦老师详细说一下吗?

假设现在delta=0.7,此时我们手里有0.7份股票,股票今天价格上涨1元,于是0.7份股票上涨了0.7元,此时1份call option(标的资产是这只股票)的价格是上涨0.7元的,于是持有0.7份股票=持有1份看涨期权。

评论

0/1000

追答

0/1000

+上传图片