陈同学2018-05-23 10:21:48

陈同学2018-05-23 10:21:48

这道题是半年付息的,为什么没有开方呢?

回答(1)

最佳

Paul2018-05-23 11:51:39

Paul2018-05-23 11:51:39

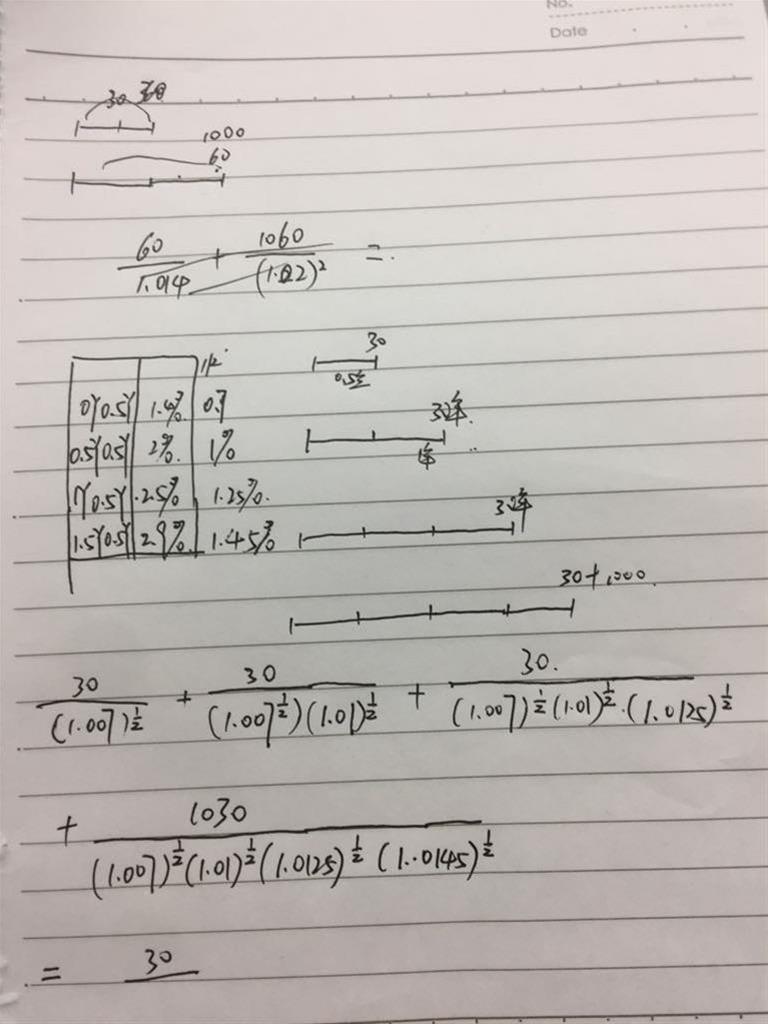

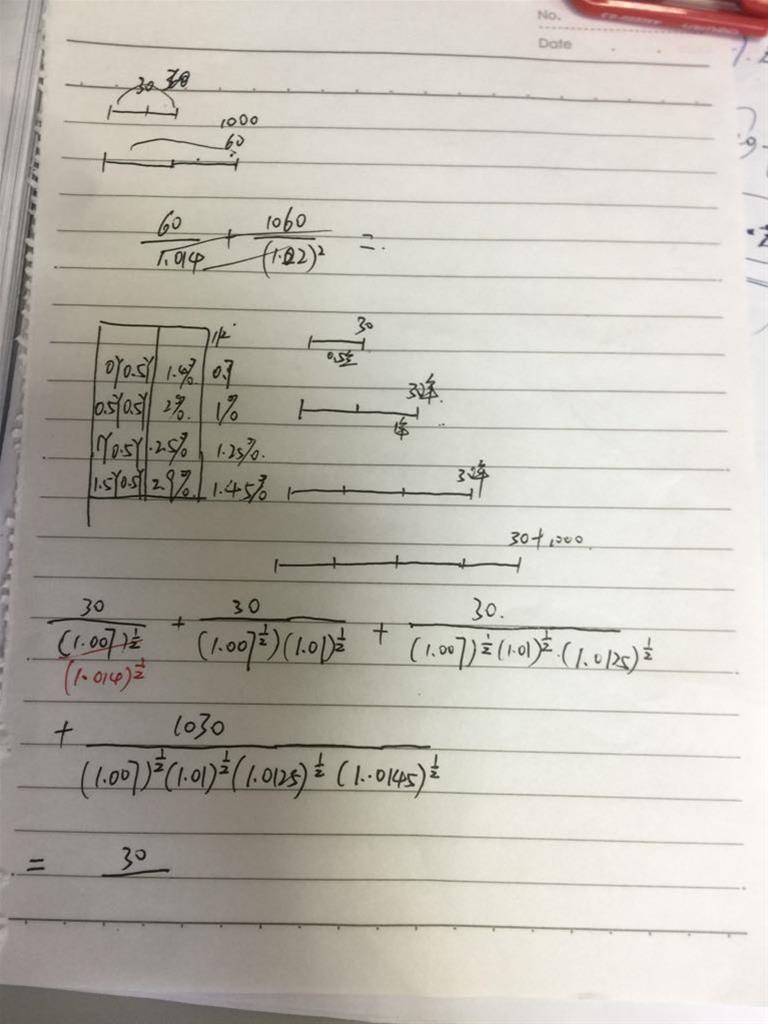

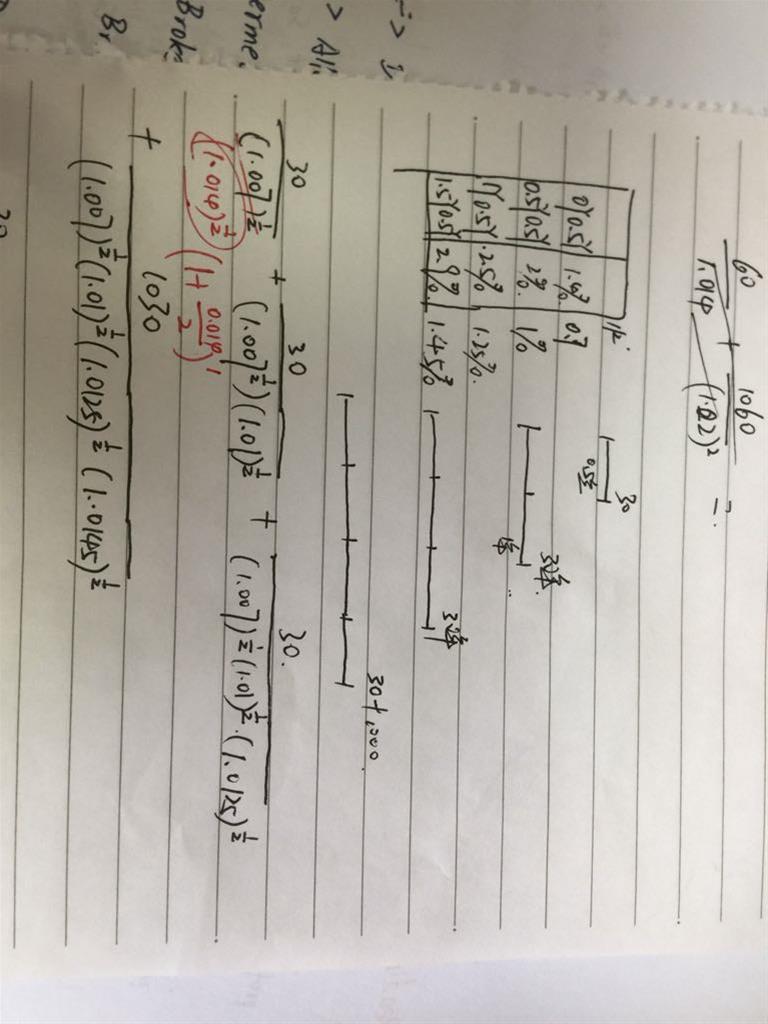

同学你好,题目给的是年化利率,年化利率到实际coupon payment的换算都是用单利考量的,这个在业内也是约定俗成的,所以是题目的1.4%/2,2.%/2这样

- 评论(0)

- 追问(3)

- 追问

-

明白了。那如果这道题用复利计算我之前也写错了吧,应该是红笔写的才对吧?

- 追答

-

同学你好,你说的没错

- 追问

-

其实讲义是对的,名义利率除以记息次数n,滚几次就几次方,这里是半年,所以是滚一次,所以是1次方。

评论

0/1000

追答

0/1000

+上传图片