韩同学2021-09-30 14:48:29

韩同学2021-09-30 14:48:29

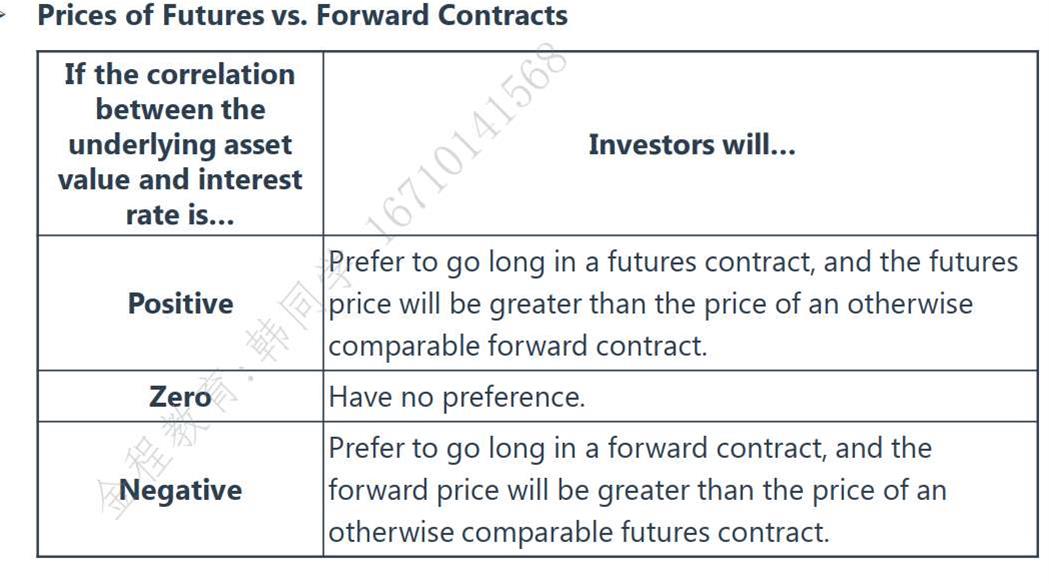

见图片,有一个点不明白。当underlying asset价格上升,即使利率保持稳定,投资futures照样可以产生在投资收益,而forward没有在投资收益,所以投资者倾向于futures而不是forward。这就与讲义中的结论矛盾了。请问我的思路问题在哪?

回答(1)

Evian, CFA2021-10-03 17:40:17

Evian, CFA2021-10-03 17:40:17

同学└(^o^)┘你好,

你假设了:

当underlying asset价格上升,即使利率保持稳定,投资futures照样可以产生在投资收益,而forward没有在投资收益,所以投资者倾向于futures而不是forward。

我可以假设:

当underlying asset价格下降,即使利率保持稳定,投资futures照样可以产生在投资损失,而forward没有在投资损失,所以投资者倾向于forward而不是futures。

在以上的两种情况下,投资者不知道倾向于什么,所以是“期货”和“远期”没有差别。

👍为乘风破浪的你【点赞】让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片