缪同学2018-05-19 12:10:35

缪同学2018-05-19 12:10:35

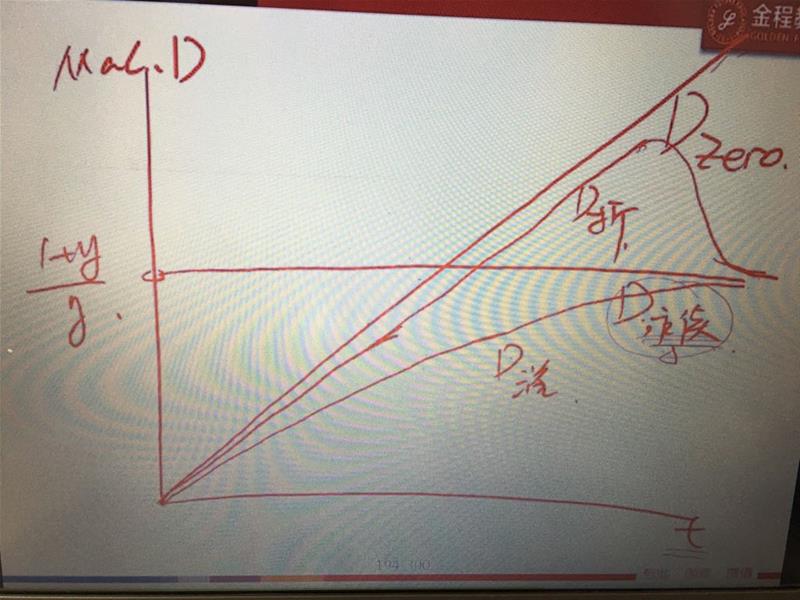

为什么premium duration可以先大于永续duration,而discount duration一直位于永续下方

回答(1)

Paul2018-05-21 09:34:40

Paul2018-05-21 09:34:40

同学你好,老师想表达的是,低coupon的债券(可能是折价发行的),它的性质更像零息债券,它的久期上升的速度很快,因为零息债券久期就等于到期时间。随着时间变长,毕竟是有利息的,所以它更像正常的coupon bond,而正常的付息债券,特别是coupon高的(可能溢价发行),当时间特别长时,就类似于永续债券,所以久期都像永续债券久期靠拢。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片