缪同学2018-05-17 12:14:17

缪同学2018-05-17 12:14:17

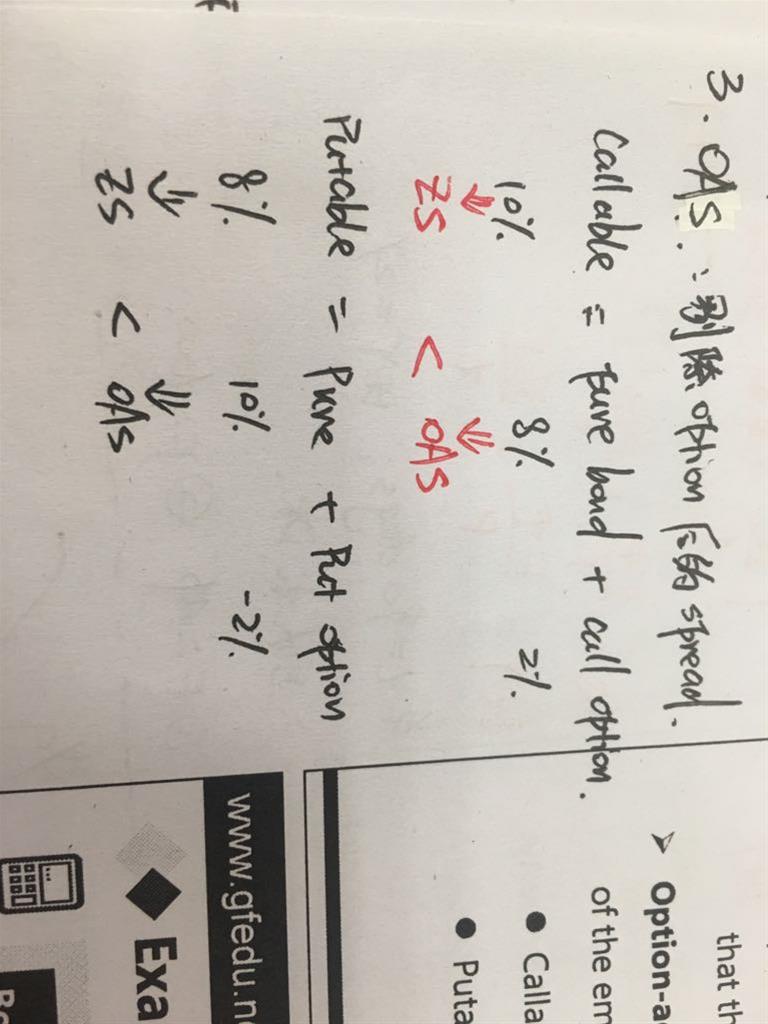

为什么这个公式中Z-spread就是callable bond 的利率(红字部分)

回答(1)

Vito Chen2018-05-17 15:25:41

Vito Chen2018-05-17 15:25:41

同学你好。Z-spread是利差,是用公司债的收益率减去国债的收益率。

- 评论(0)

- 追问(7)

- 追问

-

callable bond是公司的收益率,z-spread是利差,两个不是不一样嘛

- 追答

-

同学你好。spread就是利差,不是这个债券的折现率。利差加上benchMark rate才是这个债券的要求回报率

- 追问

-

对啊,利差和折现率是两个东西。所以在比较callable bond的 ZS和OAS的大小的时候,为什么可以等同于比较callable bond的利率和pure bond的利率大小。(OAS与pure bond一样可以理解,ZS和callable bond不是不一样吗?)

- 追答

-

同学你好。Z-spread是利差,是对于标的债券的所有的风险溢价。

- 追问

-

。。。我知道zspread是利差 我是想问callable bond中的zs和oas怎么比较

- 追问

-

请不要在纠结于zs的定义了 这个我知道啊,连着告诉我三一模一样的东西。。。

- 追答

-

同学你好。callable bond的ZS更大,OAS更小,因为OAS调整掉了对投资者不利的call option因素,所以要求回报率降低。

评论

0/1000

追答

0/1000

+上传图片