陈同学2018-05-15 23:40:59

陈同学2018-05-15 23:40:59

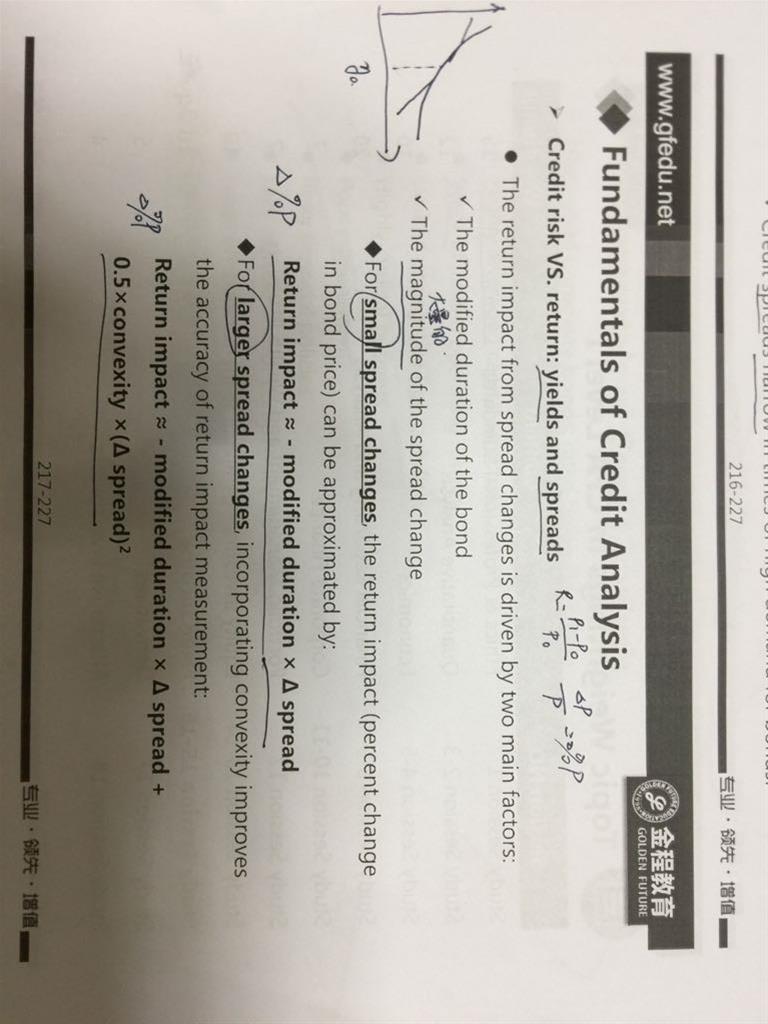

固收信用风险里的yeild spread,这一页ppt是想说啥?spread的变化引起return的变化?为什么说是两个因素相关?为什么和久期相关?总之这也PPT基本没有明白要说个啥。

回答(1)

最佳

Paul2018-05-16 09:21:27

Paul2018-05-16 09:21:27

同学你好,是这样的,你想收益率和价格是不是有如图的关系,就是说价格小幅变化的时候我们近似只考虑久期影响,变化幅度大的时候要加上凸度的影响。如果没问题,Yc=Yb+spread对不对,我可以衡量总的Yc与价格的关系,我是不是也可以单独衡量spread与价格的关系呢。

- 评论(0)

- 追问(1)

- 追问

-

明白了,谢谢冯老师

评论

0/1000

追答

0/1000

+上传图片