杨同学2021-08-11 11:49:37

杨同学2021-08-11 11:49:37

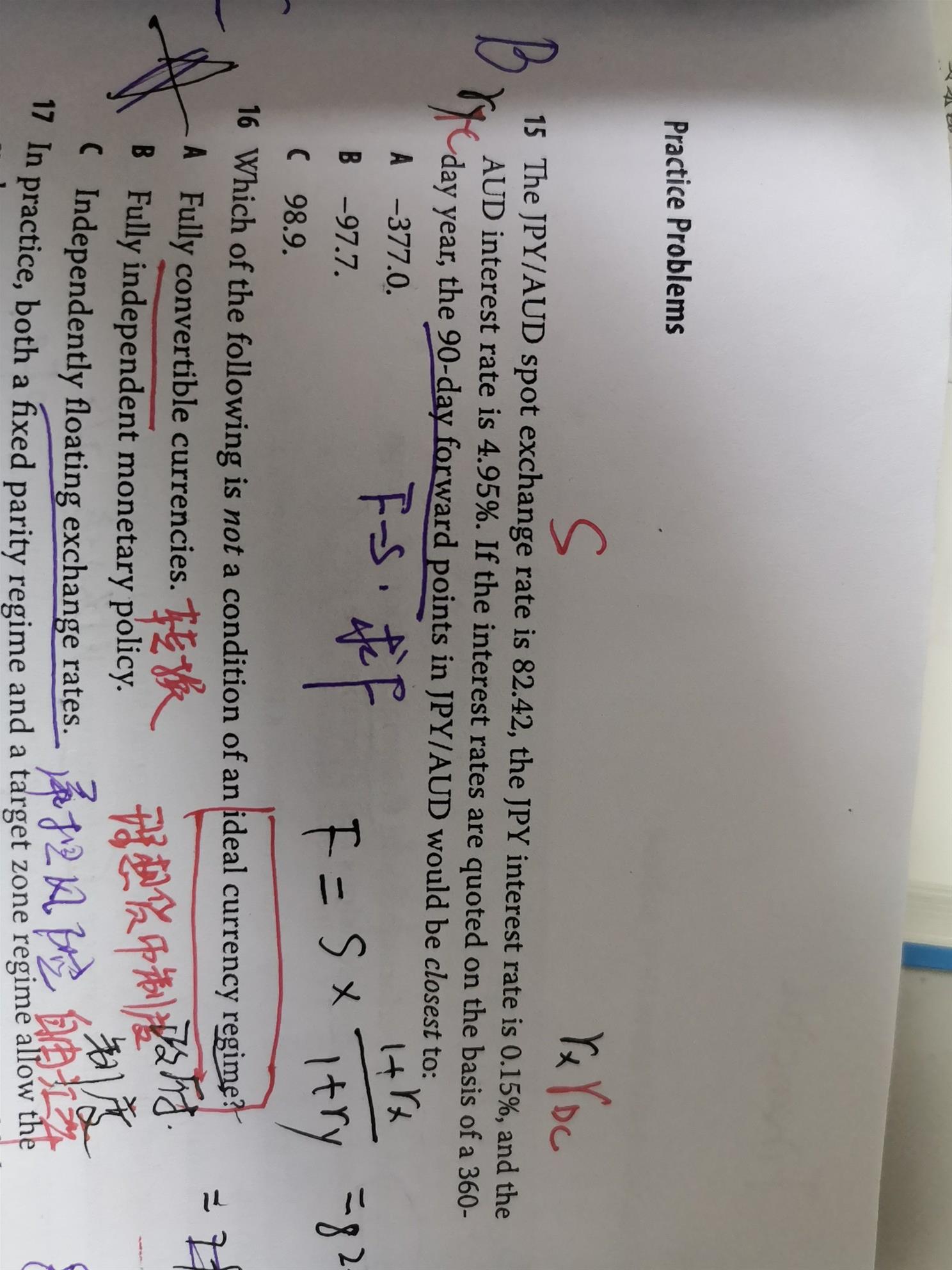

老师好, 15题我觉得应该这样计算

回答(1)

Jessica2021-08-11 17:49:31

Jessica2021-08-11 17:49:31

同学你好,

利率的报价通常是年化的,如果是使用期间利率的话,直接除以360天再乘以对应的天数即可求出对应的期间利率。

但是没有年化的汇率值和对应的期间汇率这种计算方法的。

另外,Forward point = (F-S)*100

为努力学习的自己【点赞】,祝同学顺利通过考试~金榜题名哦~

- 评论(0)

- 追问(2)

- 追问

-

那这道题里的spot exchange rate 是90天的还是一年的?

- 追答

-

同学你好,

spot exchange rate ,是0时刻的汇率值 S

需要计算出的 远期汇率值,是90天以后的汇率值 F

二者做差,(F-S)*100,算出的是90天的forward points.

为努力学习的自己【点赞】,祝同学顺利通过考试~金榜题名哦~

评论

0/1000

追答

0/1000

+上传图片