192****44722021-08-05 01:56:08

192****44722021-08-05 01:56:08

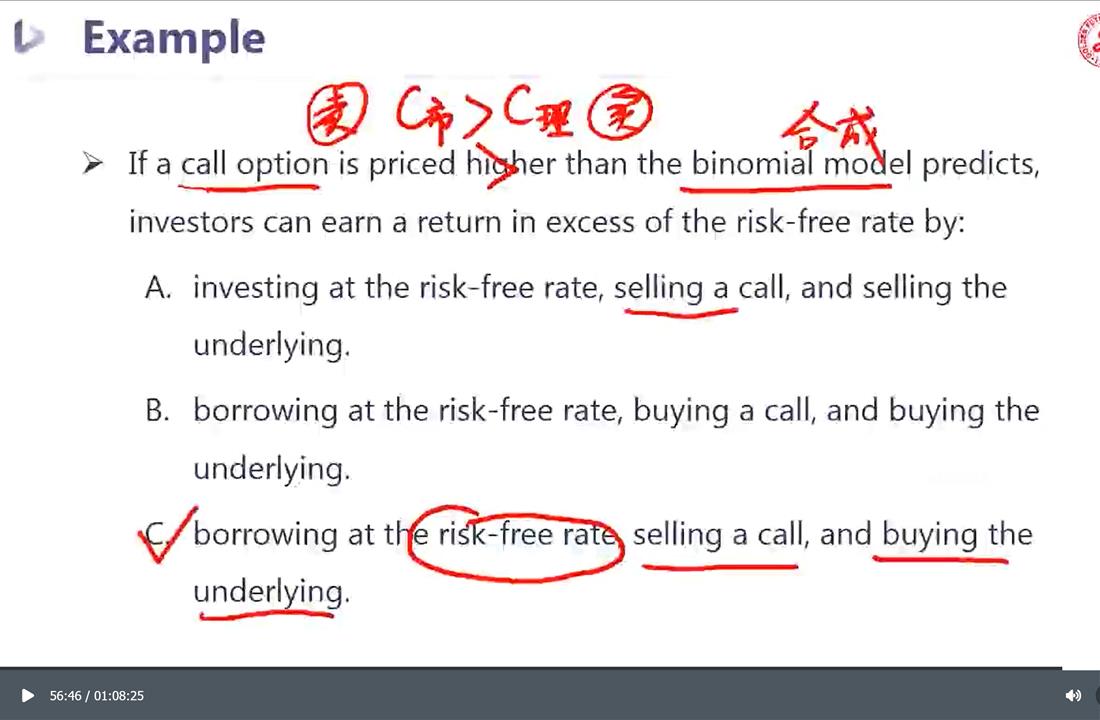

老师,1. 能否补充下所有的衍生品replication的情形和原理?课听了无数遍也没听明白。。。也可能是老师觉得大家都应该会了,讲的太快?买卖权平价理论听懂了,它们是一回事吗?2. C选项的selling a call卖的是市场价的call?实际操作中,先买入call和合成的东西,然后卖出刚刚买入的call?除非投资人手上已经有那个call了?实际操作是什么样的?谢谢!

回答(1)

Evian, CFA2021-08-05 11:48:58

Evian, CFA2021-08-05 11:48:58

同学└(^o^)┘你好,

2.先来说一下这个题目的思路:

题目call option is priced higher,对应C中的“selling a call”,高卖;但是要卖什么呢,卖的是call,也就是short call,在将来有义务卖标的资产,现在手里没有,那需要合成,于是以risk-free rate借钱,对应C中borrowing,然后买资产,对应C中的buying the underlying,在合约到期的时候卖出。

1.简单来说,是将很多投资情况综合考虑,形成一种投资情况。例如,long stock+ short call= short put,例如附图

👍为乘风破浪的你【点赞】让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(2)

- 追问

-

老师,这里用到的是合成思想还是买卖权平价公式?如果不给出选项,怎么推出正确结果?

- 追答

-

以上的截图不是买卖权平价公式。

如果题目要考查买卖权平价公式,c + k = p + s,这四个研究对象都会出现在题目中。关键看符号,+表示long, -表示short

评论

0/1000

追答

0/1000

+上传图片