余同学2021-07-15 08:09:16

余同学2021-07-15 08:09:16

麻烦解释下意思和为什么

回答(1)

Evian, CFA2021-07-15 21:52:51

Evian, CFA2021-07-15 21:52:51

同学└(^o^)┘你好,

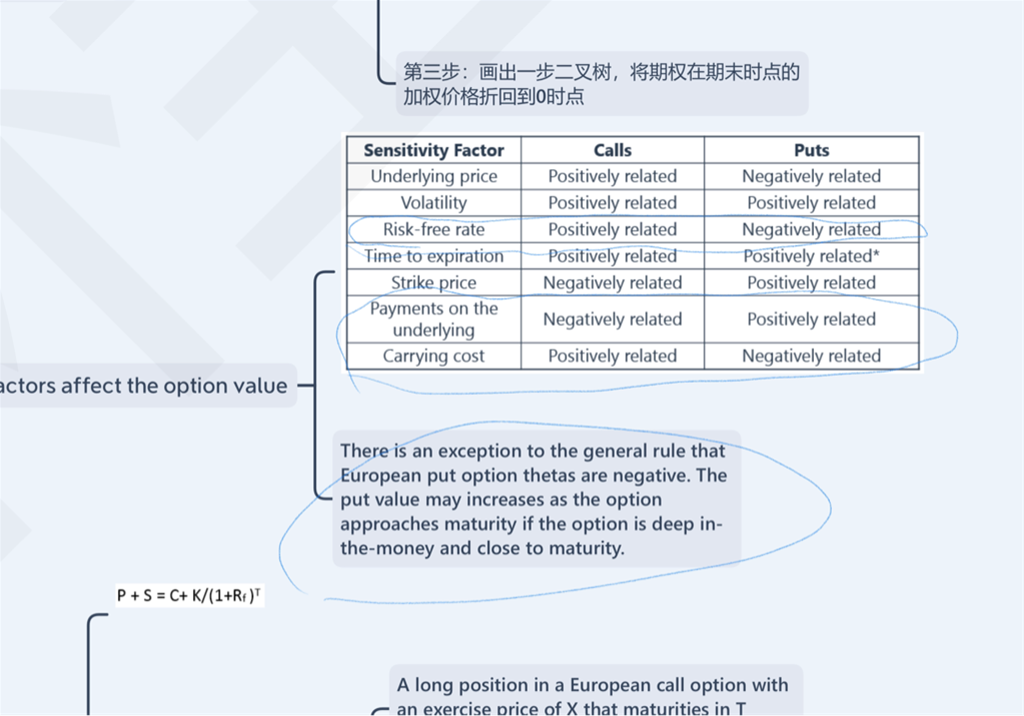

关于期权价格的影响因素,需要知道各影响因素对于期权价格是正向影响还是负向影响,这是CFA一级衍生品考试的重点和常考知识点。

可以这样理解第一个圈“risk free rate”:

对于Call option来说,无风险收益率相当于:持有成本,意味着标的资产的价格会更高,例如标的资产是股票,用1单位资金投资股票,那么这1单位的资金不可以同时去投资无风险收益率产品,此时放弃的机会成本越高,对应的标的资产价格越高(charge 成本抵减收益),那么标的资产减去执行价格将会越高,对应option premium越高。

标的资产对应的payment越高,option premium越低。可以理解为一只股票在发放股利之后股价下跌,此时股价减去执行价格越低,option premium越低。

第二个圈是“CB=carrying benefit;CC=carrying cost”,当标的资产的持有成本CC上升,S上升,当标的资产的持有收益上升,S下降,归结于标的资产价格的上下变化,也就是表格第第一行的内容,进而可以分析。

第三个圈是个时间,这里需要注意的是,对于时间而言,一般说来都是时间越长,期权价值越高,因为期权价值由两部分构成,内在价值和时间价值,而时间越长一般说来时间价值也就越高。但是对于看跌期权而言有个特例,即对于欧式看跌期权而言,并不一定是时间越长,期权价值越高。因为S极小时,行权价值达到“天花板”,无法再涨,此时行权最好,但是欧式没有提前行权的权利,于是时间越长S上涨的概率越大,期权价值越小。

👍为乘风破浪的你【点赞】让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片