余同学2021-07-15 08:07:58

余同学2021-07-15 08:07:58

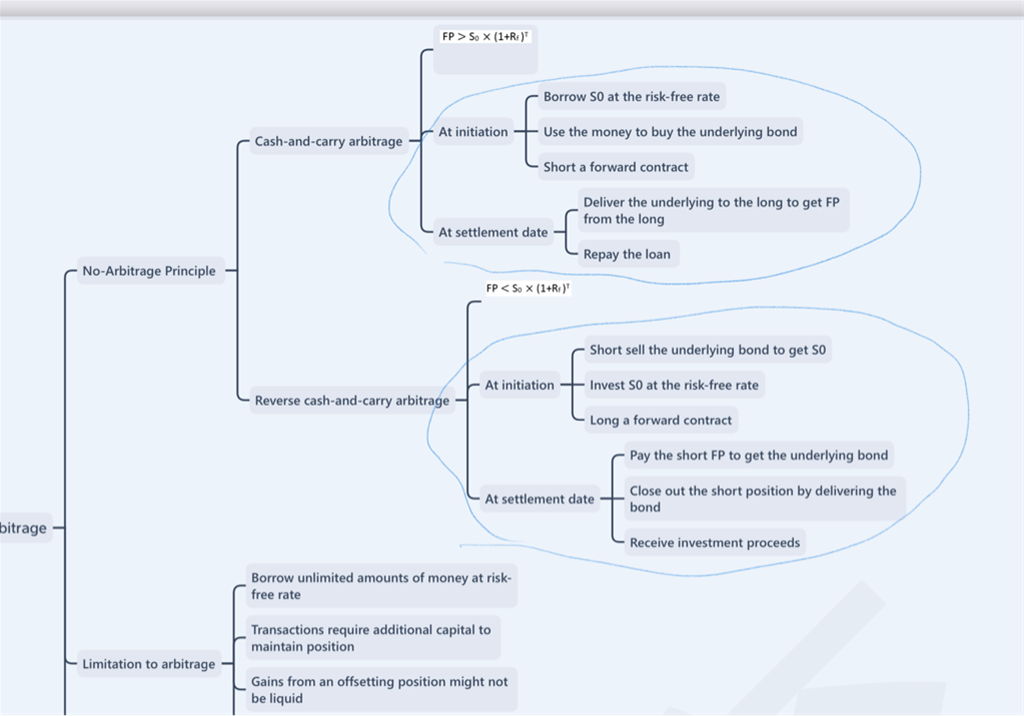

麻烦解释下画圈的是啥意思

回答(1)

Evian, CFA2021-07-15 21:48:36

Evian, CFA2021-07-15 21:48:36

同学└(^o^)┘你好,

画圈的部分讲的是“无套利定价”

无套利定价原则如何适用于衍生产品定价?

举一个简单例子,一只不分红股票的预期收益率为15%,现在的价格为100元,1年期无风险利率为5%,而现在以该股票为标的资产的远期合约价格为106元,问是否具有套利机会?如果有,则该远期合约的均衡价格应是多少?

解:无套利定价原则的核心是“复制”,可以用无风险证券(向银行借款)和远期合约来复制该股票。分析如下:

在当期,向银行借款100元,实际上相当于进入价值为100元的无风险证券的空头,现金流入100元,用这100元购买股票现货,相当于进入股票多头,现金流出100元,同时卖出一份执行价格为106元的远期合约,没有现金流变化,相当于进入远期合约空头,则在当期净投资成本为0,投资者状态是无风险证券空头、股票多头和远期合约空头。一年以后银行借款到期,还给银行本息共105元,现金流出105元,手中持有的股票价值为S元,此时买卖双方履行远期合约,以106元的价格将手中的股票卖出,现金流入106元,于是到期现金净流入为106-105=1元。

需要注意的是,不管股票价格如何变化,未来的1元现金净流入是确定的,也就是说不存在风险,而初期净投资成本为0,表明这1元就是无风险套利。

如果投资者发现了这一无风险套利机会(大于或者小于的情况,也就是你截图部分的内容),则在初期,投资者会买入大量股票,卖出大量远期合约,直接导致远期合约价格从106元下降。那么如果远期合约期初价格为104元呢?此时在初期投资者会卖空股票,得到100元,处于股票空头,继而将这100元存入银行,处于无风险证券多头,同时买入远期合约,处于远期多头。在到期日,投资者从银行取得105元,履行远期合约,付出104元购得股票,然后将股票空头平仓,同样可以获得1元的无风险套利。于是初期投资者会卖空大量股票,买入大量的远期合约,直接导致远期合约价格从104元上升。最终我们发现,只有远期合约价格为105元时,才会消除套利机会,因此远期合约的合理价格就是105元,这是利用无风险套利原则为衍生产品定价的典型例子。其他更为复杂的金融衍生产品也可以利用类似方法定价。

以上讨论的内容,需要注意的是,只有在一个可以“做空”的市场上才能复制各类证券。

👍为乘风破浪的你【点赞】让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片