刘同学2021-06-22 12:22:34

刘同学2021-06-22 12:22:34

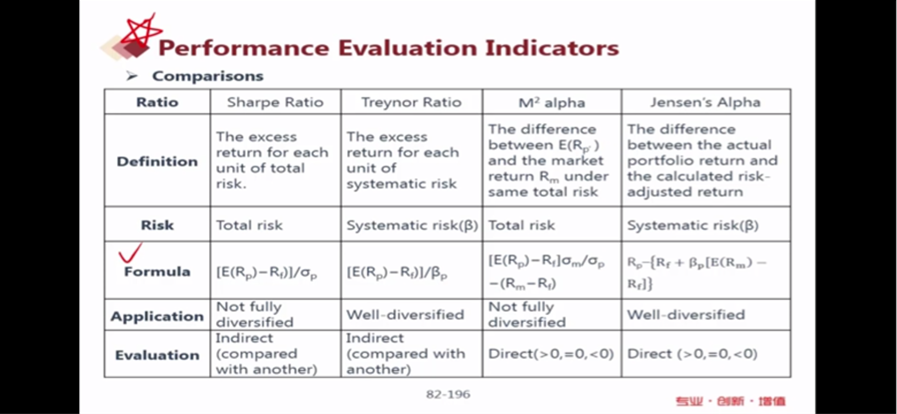

被充分分散化的组合,只需要研究系统性风险,没有被充分化的组合能否理解为研究非系统性风险?total risk=非系统性+系统性风险

回答(1)

Evian, CFA2021-06-22 21:10:32

Evian, CFA2021-06-22 21:10:32

└(^o^)┘同学你好,

在CFA一级组合管理科目中,MPT和CMT理论的风险研究有两个指标,σ和β。前者研究总风险,后者研究系统性风险。

被充分分散化的组合,剩余的是系统性风险,只需要研究系统性风险。

没有被充分化的组合不是在研究非系统性风险,可以做资产配置,例如CML和IC找切点,还可以在总风险系统性风险进行定价,用Beta。

total risk=非系统性+系统性风险,嗯嗯是的。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片