RL2021-06-14 19:12:25

RL2021-06-14 19:12:25

衍生品原版书P507,#19的b和#20的c有什么区别吗?

回答(1)

Evian, CFA2021-06-14 23:18:48

Evian, CFA2021-06-14 23:18:48

└(^o^)┘同学你好,

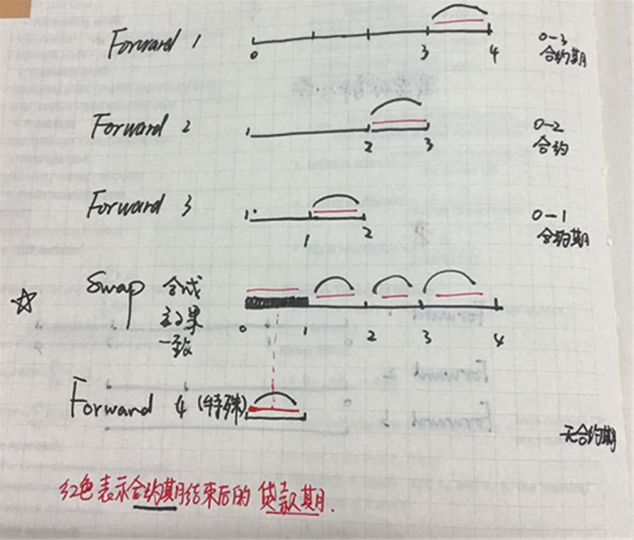

19

同样的附图,对Swap的估值计算已经超纲,本题记住结论即可,二级衍生会详细学习。

将未来每一个时间点对应的浮动CF和固定CF做差求净额CF,将每一笔净额CF折现到分析问题的时间点就是Swap的估值。

20

对于Swap的定价,也是计算超纲了。

在t=0时刻,未来每一个时间点的现金流支付的CF和收到的CF,支出的所有现金流和收到的现金流需要在PV现值计算的时候有相等的数值,因为Swap在期初双方谁也不欠谁的。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片