RL2021-06-13 16:01:01

RL2021-06-13 16:01:01

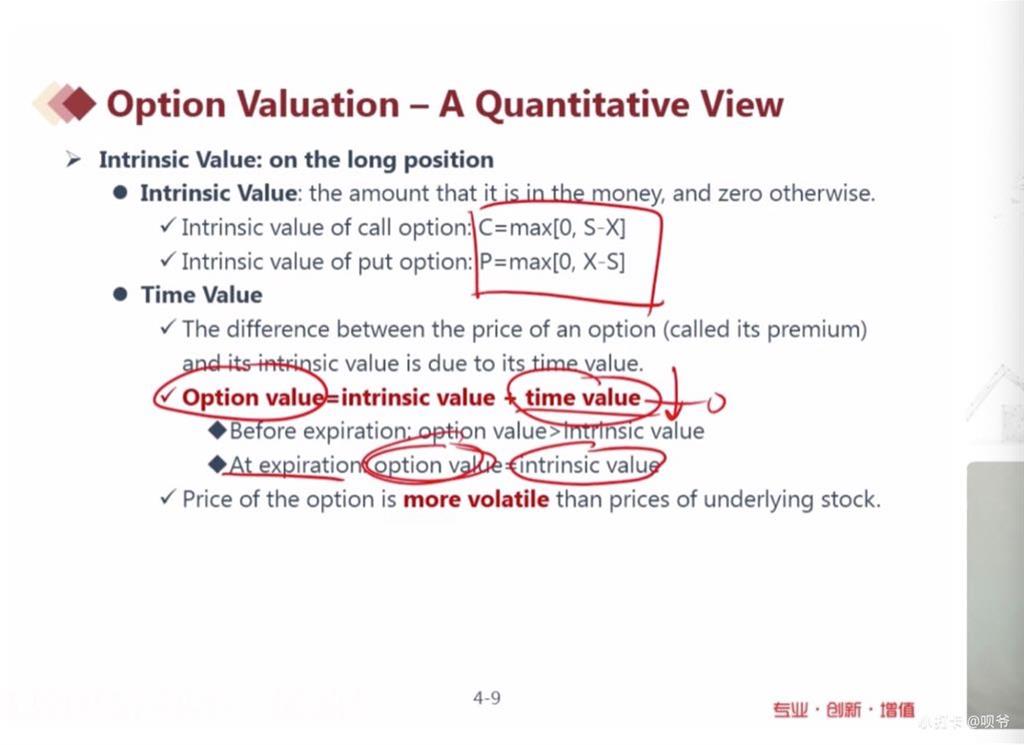

最后一句话是为什么呢?

回答(1)

Evian, CFA2021-06-13 19:24:19

Evian, CFA2021-06-13 19:24:19

└(^o^)┘同学你好,

期权价格的波动是比股票价格波动更加剧烈的,例如有一个call option,此时S=100,X=95元,IV=5,一天之后S为110月,IV为15元,仅仅看IV不看TV时间价值,标的资产价格增长了10%,期权的内在价值增加了300%。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片