胡同学2021-06-12 21:22:24

胡同学2021-06-12 21:22:24

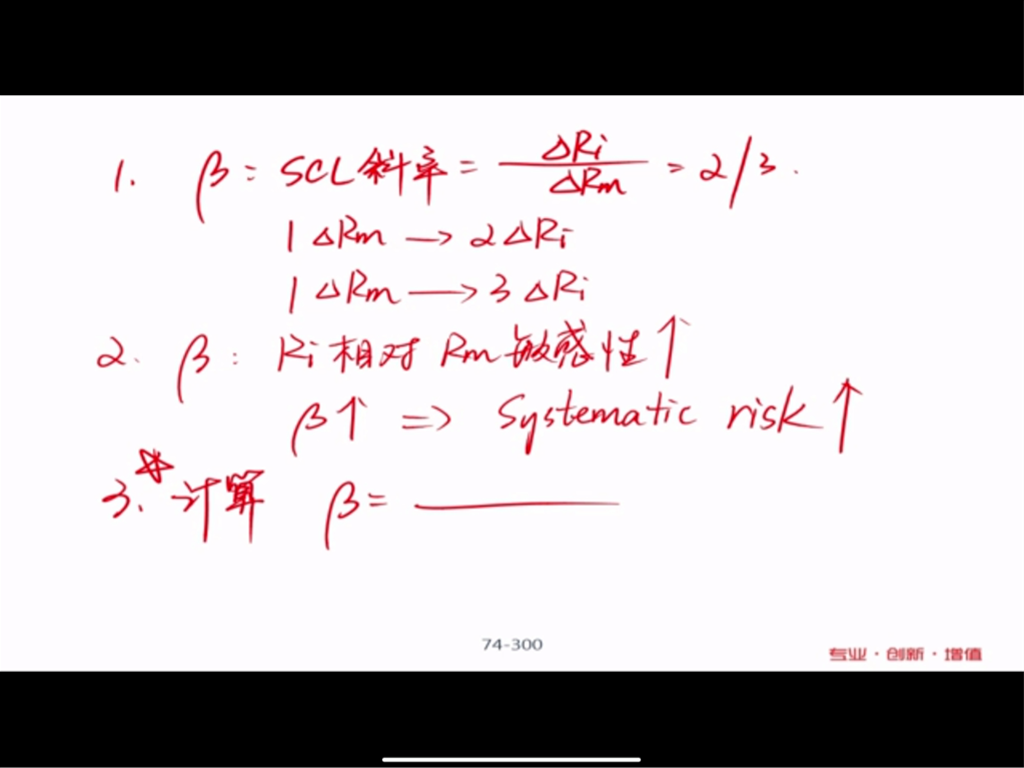

请问为什么beta越高代表系统性风险越高?前面说的beta描述的单一证券的敏感度,那么单一证券的敏感度应该可以通过diversify来降低,可以降低的就应该是非系统性风险。不是这样么?

回答(1)

Evian, CFA2021-06-12 22:50:25

Evian, CFA2021-06-12 22:50:25

└(^o^)┘同学你好,

单个资产对应的(总)风险可以用σ标准差衡量,总风险分为系统性风险(用Beta衡量)和非系统性风险(可以通过投资组合分散掉)。

Beta表示资产对应系统风险的敏感程度,通常用市场组合M对应的风险代表系统性风险。Beta越大,表示资产承担的系统性风险更高。

如果一个资产的Beta=1.5,说明市场组合收益率如果上升1%,此时这个资产收益率会上升1.5%。

如果一个资产的Beta=2.5,说明市场组合收益率如果上升1%,此时这个资产收益率会上升2.5%。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片