XXH2021-05-17 16:37:24

XXH2021-05-17 16:37:24

看到解析里说,correlation 这个系数小于1的时候,两个资产组合起来就会分散风险(也就是variance和standard deviation 都减小)。这里计算得出stock 1和2 的correlation是0.047。可是题目中1和2两个stock原来的standard deviation 分别是8.5%和25%,组合之后portfolio的standard deviation 为15.5%。那对于stock 1(Drysdale Banking)来说,组合后不是风险没有降低吗?

查看试题回答(1)

Evian, CFA2021-05-17 19:51:59

Evian, CFA2021-05-17 19:51:59

└(^o^)┘同学你好,

是否有分散化的效果不是对比投资组合和单个资产,而是对比投资组合中资产之间相关系数是1还是更小。例如,0.047比1对于投资组合的贡献小,此时有降低投资组合风险的作用。

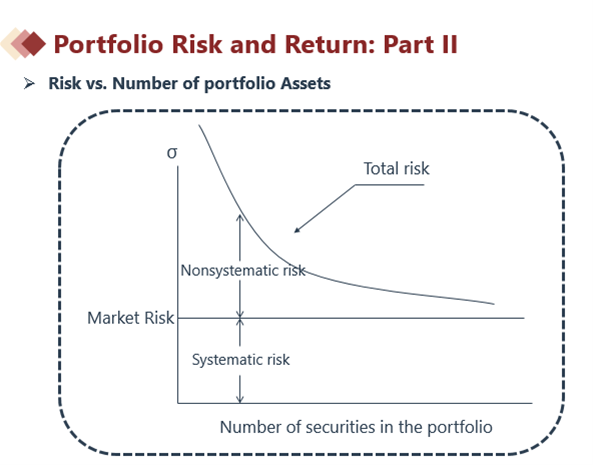

另外,当资产达到30个左右,投资组合中的所有非系统性风险被分散掉,剩余系统性风险维持稳定水平。如附图。

在讲第三个资产加入投资组合中时,这个第三个资产和投资组合的相关系数小于1,此时有分散化的效果。

为乘风破浪的你【点赞】👍让我们知晓您对答疑服务的支持!~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片