Kristen2021-04-26 19:47:01

Kristen2021-04-26 19:47:01

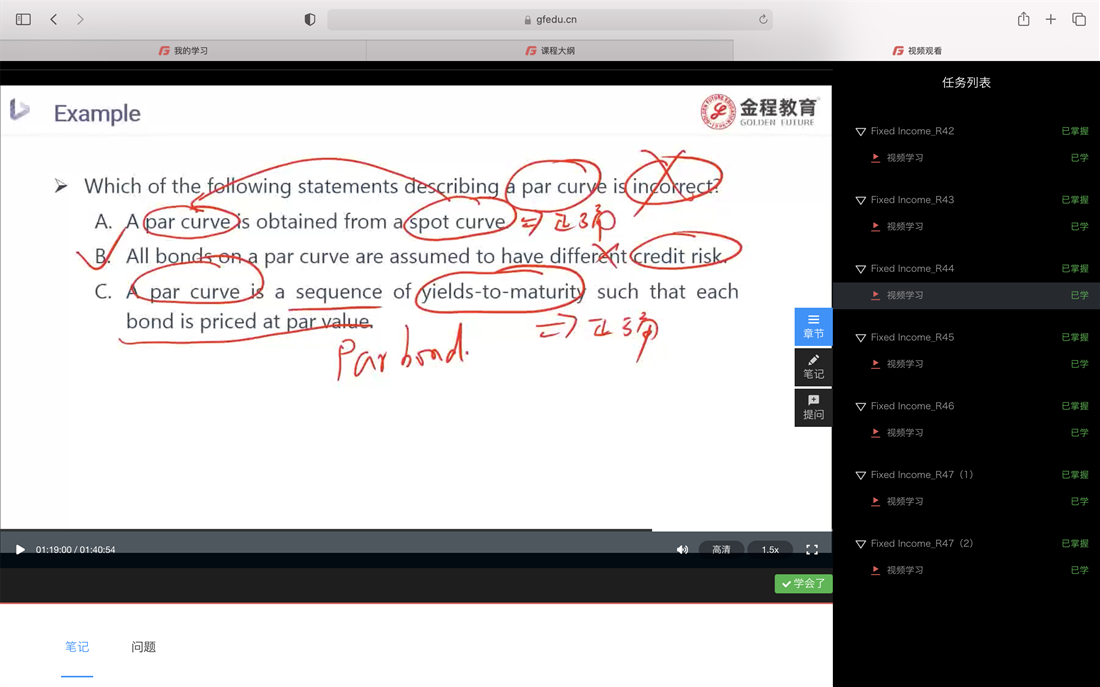

老师可以再解释下ab吗 没听懂

回答(1)

Danyi2021-04-27 10:50:55

Danyi2021-04-27 10:50:55

└(^o^)┘同学你好,

A可以通过计算得出。因为par curve是由那些价格与面值相等(selling at par)的债券所构成的收益率曲线。所以coupon rate就应该是折现率。par rate和 spot rate都是折现率。比如当我们已知spot rate:s1和s2, N=2, PV=FV=100,自然是可以求出PMT的,也就是coupon,coupon rate=par rate,因此par rate可以通过spot rate来求出。所以可以说Par curve是从spot curve中获得的。

B是这个曲线成立的假设。就是假设这个曲线上的债券他们的信用风险都相同。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片