陈同学2018-04-19 23:47:38

陈同学2018-04-19 23:47:38

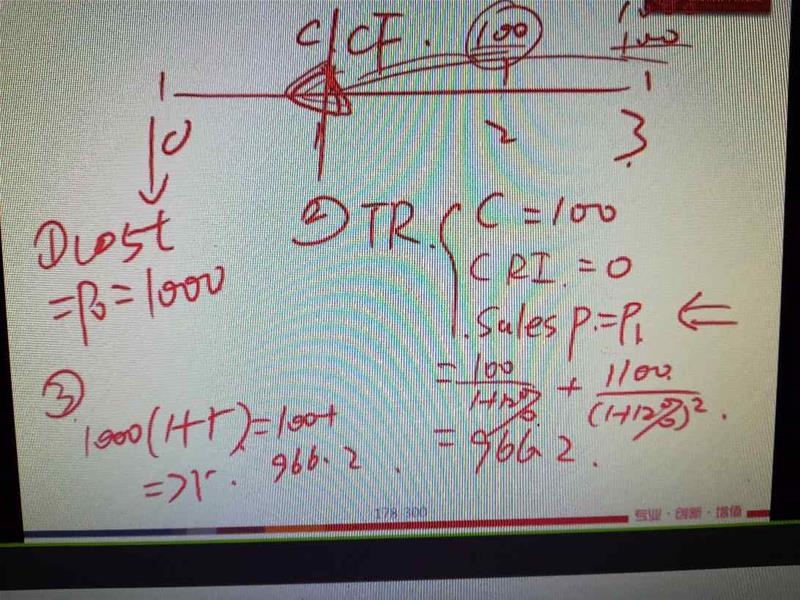

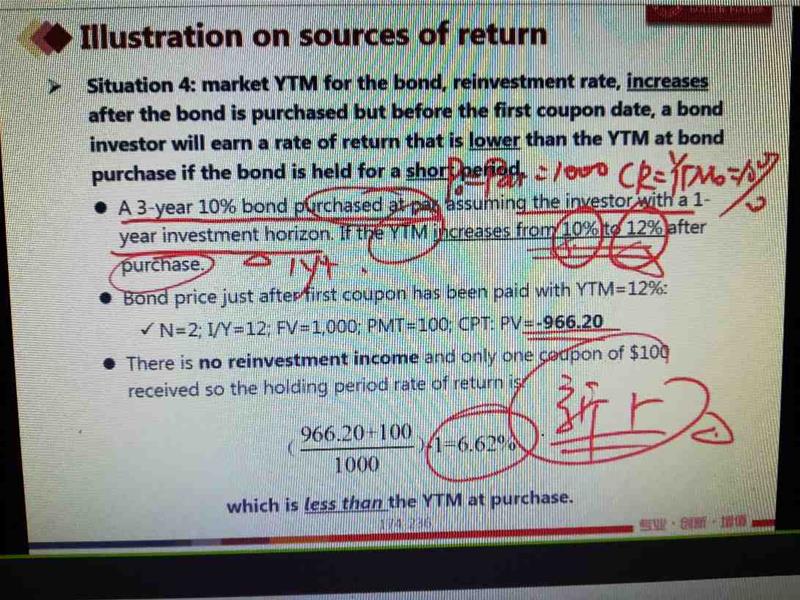

你好,这里是单老师说的网课,债券这里,有一点还不太明白,债券是说三年到期,但是持投资者(即持有者),满一年就卖掉了,那算这个1年期的卖价,为什么可以按照债券未来现金流折现,折回到1年末来计算?,我认为,在实际操作过程中,投资者卖,在市场可以以很多价格出售,只要大家接受就可以了,对于未来市场利率即使变化了,也是一个大家议价过程(新投资人,他难道不能价格谈判吗?完全是价格接受者吗?,需要按照发行方根据市场利率调整而调整吗?如本题这样,YTM由10%升到12%).第二个问题,持有期收益率和YTM,好像都是年化收益率,还有BEY,市场收益率等,很容易混淆?该怎么容易区分呢。?

回答(1)

Paul2018-04-20 10:02:49

Paul2018-04-20 10:02:49

同学你好,第一个问题,我们计算的价格是estimate price估值,也可以理解为理论的价格。你说的是市场价格,市场价格和估值可以不相等,对不对?

第二个问题:持有期收益率是(期末价值-期初价值)/期初价值

YTM相当于IRR,有两种情况下,他们是相等的,一个是持有到期,无违约,利息以YTM再投资。第二是虽然提前卖出,但以YTM计算的价格交易

BEY在固定收益里面指用365为基期来年化后算得的利率,比如半年收益率是2%,那它的BEY是2%*365/180

固定收益这章确实各类收益比较多,容易混淆,还是要理解每一个的内涵与实质才能分清。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片