陈同学2018-04-19 21:20:04

陈同学2018-04-19 21:20:04

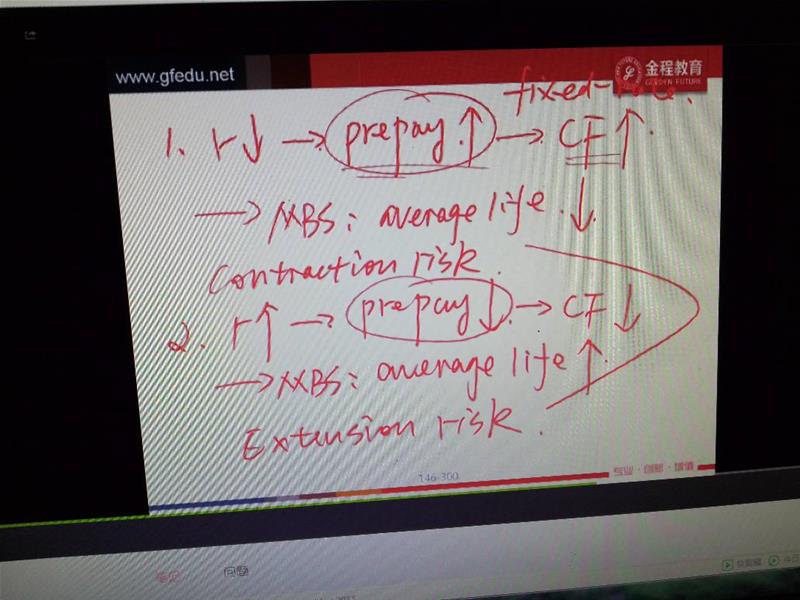

你好,关于单老师在网课里说到MBS,的风险,由于市场利率变化,如利率下降时候,买房人不愿意继续以固定利率还本付息了, 相当于会去融更低的资本把这个MBS提前PREPAY,照成AVERAGE LIFE 变短的风险,当利率上升时候,人们不会提前多还或还清,但是这里面说,会照成延长风险,我想问下,作为买房的个体,利率上升时候,一般不会去提前多还或结清,这个可以理解,但是怎么可能会不还 还款也是按照一期一期事先设定好的(如同我们在国内按揭买房),而且现在利率升了,相当于还少给了,怎么可能会违约呢?最少应该会把最低额给完,保证不违约,我认为实际应该会这样的,购房人,明知道划算了,但是也不至于基本的月供也不给吧,请解释,谢谢

回答(1)

Paul2018-04-20 09:35:25

Paul2018-04-20 09:35:25

同学你好,通常来说房贷都有提前偿还的现象,我们会提前预估一个平均的概率。

当利率高了,借款人提前偿还的少了,请注意,不是还款额少了,是提前偿还的少了,正常还款是不变的。

当利率低了,借款人提前偿还的多了,同样,这里也是提前还款的多了,正常还款的部分还是没变的。

至于说违约,一般是借款人实在还不起了,或者是房子的价格大幅下降,甚至房子价格低于了剩余贷款额,借款人宁可违约把房子给银行。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片