方同学2021-03-09 09:10:52

方同学2021-03-09 09:10:52

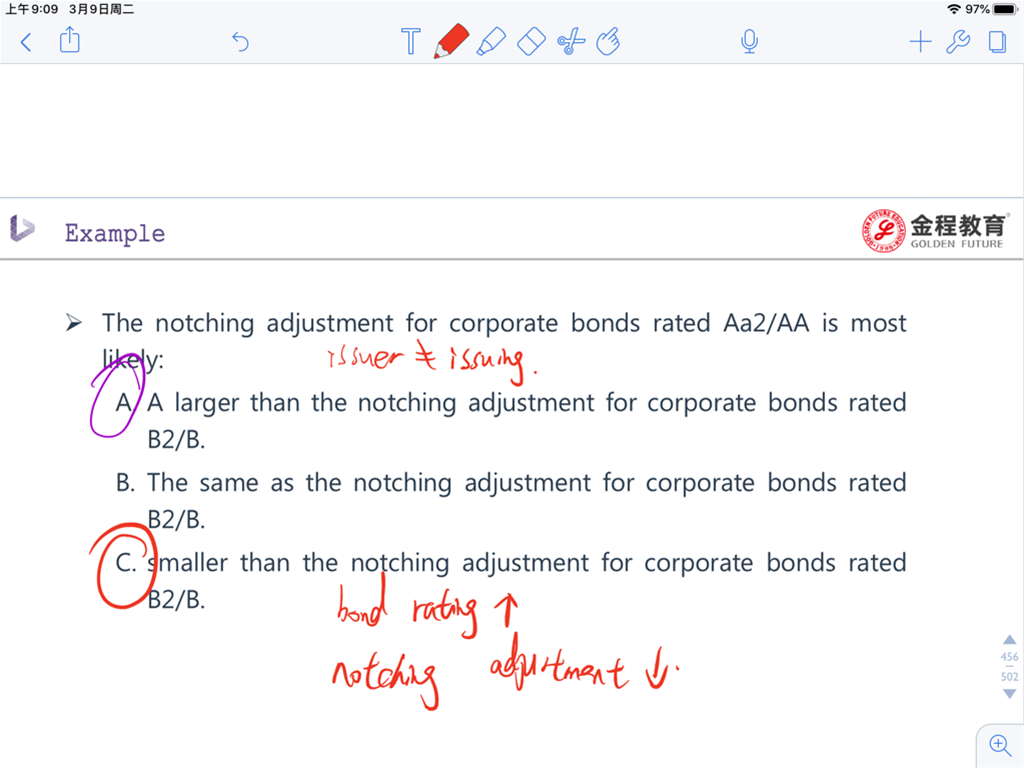

为什么rating越高 notching adjustment越低呢?不应该是评级越高 越多可能性选择发行债券的评级吗?

回答(1)

Danyi2021-03-09 10:00:21

Danyi2021-03-09 10:00:21

└(^o^)┘同学你好,

notching更容易发生于评级较低的发行者,是因为评级较低的发行者有更高的违约可能,这种可能性使得他发行的债券之间信用评级的差距较大,因此调整的可能性也越高。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片