CIRCLE2018-04-12 00:22:46

CIRCLE2018-04-12 00:22:46

老师,能不能解释一下这两题,都不懂

回答(1)

金程教育Alfred2018-04-12 09:51:08

金程教育Alfred2018-04-12 09:51:08

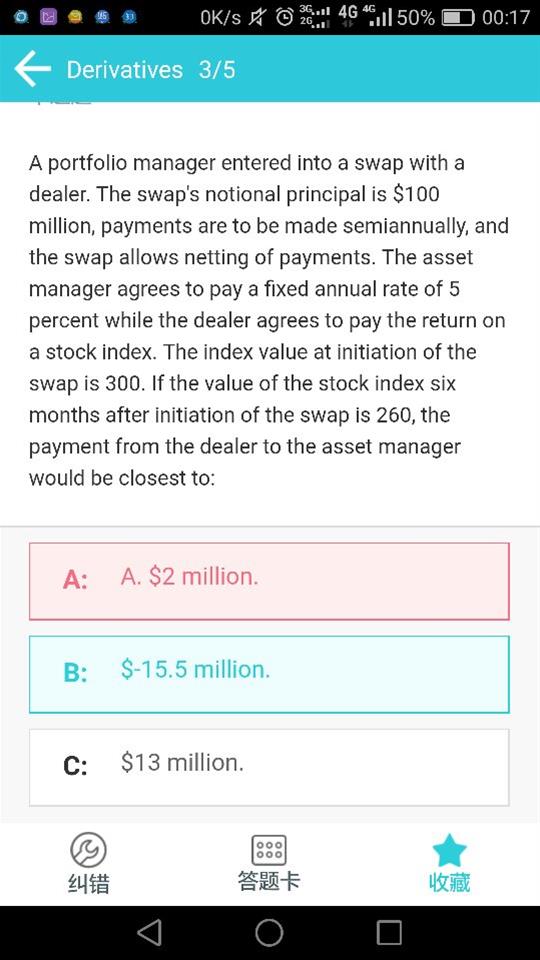

同学你好,第一题的意思是这个manager进入了一个支固定,收浮动的swap。他支的是年化5%的固定利率,那么半年就是2.5%*100m=2.5m。收的浮动则是根据股票指数,期初指数300点,半年后是260点,相当于下跌了13%。收到负的13%*100m就等于再付出去13m,所以总的是亏了15.5m。不过这个计算在一级考试里并不要求掌握,了解一下就可以了。

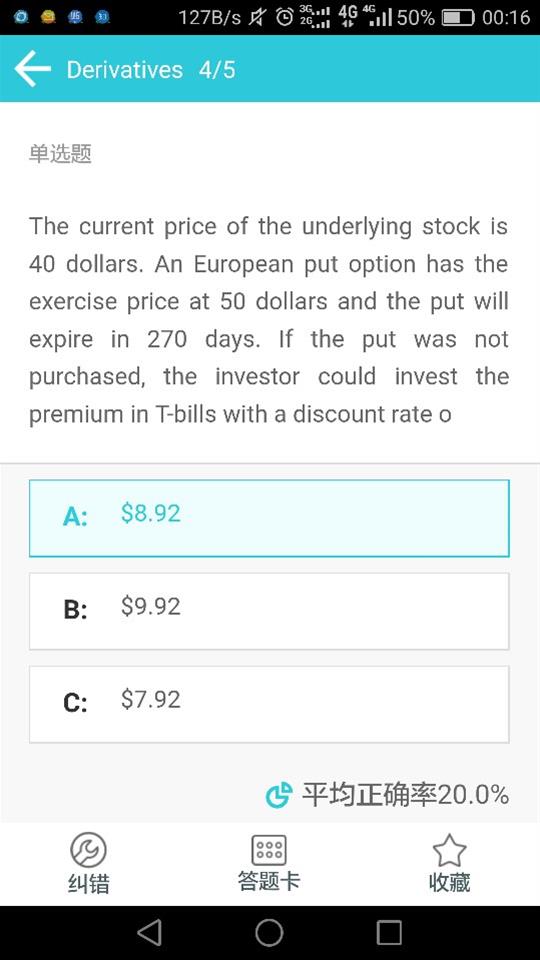

第二道题问的其实就是这个put option的lower bound,也就是他最小是值多少钱。首先我们知道put option当执行价大于股票价格的时候是赚钱的,相当于可以以50块的价格卖出市场上是40块的股票。但是能不能把两者直接相减呢?不能,因为欧式期权只有到期日才能行权,也就是要在270天之后,所以要看一下现在值多少钱,把必须把270天之后的执行价格50块折现到今天,再和40块相减。不过这个计算在新考纲中已经不要求掌握了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片