谭同学2018-04-08 22:17:37

谭同学2018-04-08 22:17:37

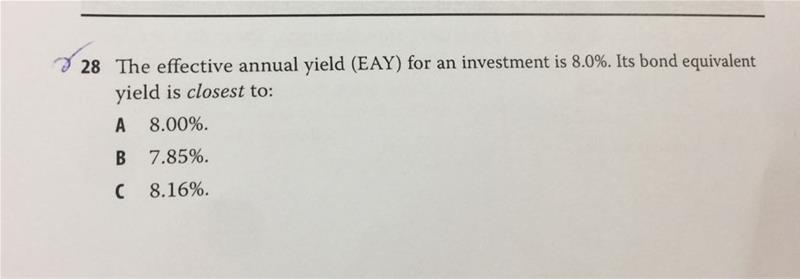

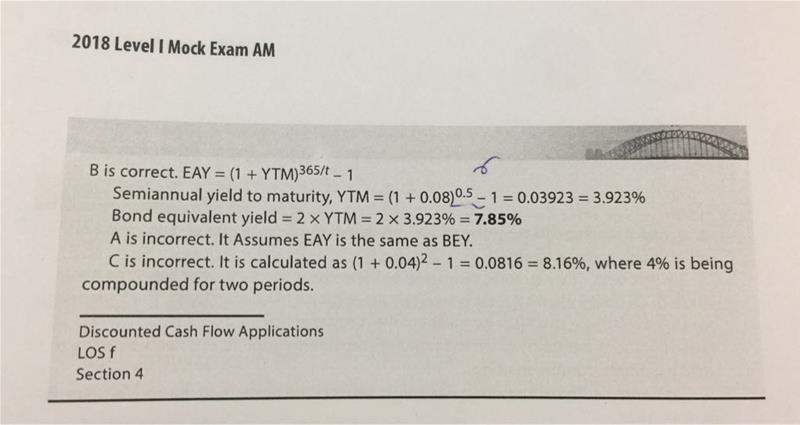

请问这道题为什么365/t等于0.5?谢谢

回答(1)

张玮杰2018-04-09 09:40:06

张玮杰2018-04-09 09:40:06

同学你好,计算BEY如果题目没说,默认是一年付息2次,EAY要用半年的来折,所以是0.5次方,这题考察的是收益率之间的转换,可以根据讲义中的转换公式得到

- 评论(0)

- 追问(4)

- 追问

-

半年付息一次为什么不是2次方?365/182.5,而是0.5次方呢?谢谢

- 追答

-

同学你好,可以看一下下面的这个公式,中间的那个0.08是已经年化的EAY,所以不用考虑365/t的问题,而答案那里是简化了一步,YTM那没有平方,就直接开根号了,这样理解似乎好一些,上面那条可以不参考

- 追问

-

懂了,这里的YTM就是HPY(holding period yield),对吧

- 追答

-

同学你好,这俩还是不要放在一起为好,YTM是bond特有的,而且也是年化率,而HPY不一样,所以这题我觉得答案的解析多此一举了,已经给了年化的EAR却用还要用公式后半部去解释去解释,直接按照前面的两边同开根就好了。做题当然越简单越好了

评论

0/1000

追答

0/1000

+上传图片