12020-11-20 15:52:56

12020-11-20 15:52:56

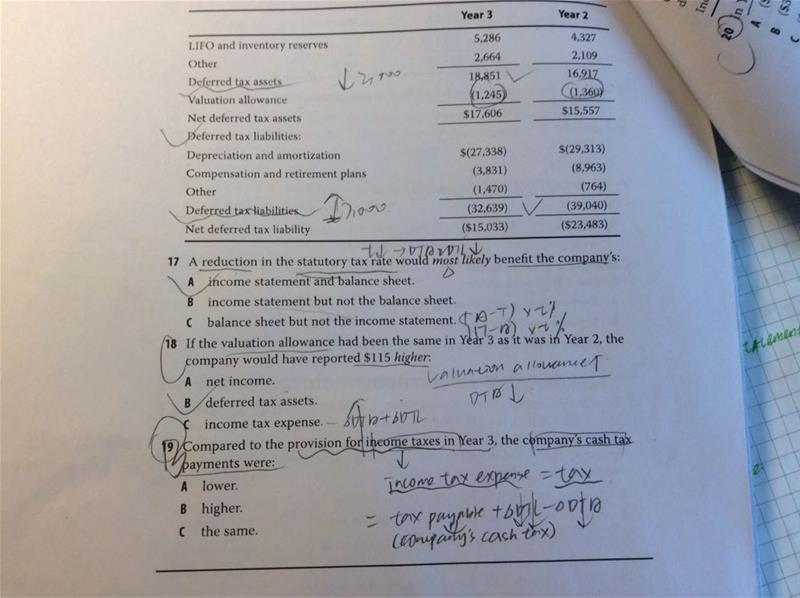

十九题 dtl变化是正的6401 dta变化是负的17491 所以应该tax payable加上一个正数才是income tax expense 应该是lower才对啊为啥选b谢谢

回答(1)

Sinny2020-11-20 16:25:04

Sinny2020-11-20 16:25:04

同学你好,所得税费用=应付税费+递延所得税负债的变化-递延所得税资产的变化

应付税费和企业现金税费支付应当相等,这里DTA在Year 3是等于17606,但是DTL是32639,因此DTL大于DTA

因此企业当期递延所得税负债的下降多于递延所得税资产的下降,

因此最终所得税费用是在应付税费基础上减去一个值,因此企业当期支付的现金税费高于当期的所得税费用,选择B选项。

- 评论(0)

- 追问(6)

- 追问

-

递延所得税从-39040到-32639不应该是升高了么为啥是降低?

- 追答

-

同学你好,这里只看绝对值,不看符号的哦

- 追问

-

递延所得税资产应该是上升的吧?为啥是下降的 ?题里问的income tax 就是 income tax expense吧?

- 追答

-

同学你好,这里对比的是税率变化前和变化后,而不是第二年和第三年哦

而税率下降,导致DTA是下降的,而不是上升的哦

这里的provision for income tax expense指的是income tax expense没错哦

- 追问

-

啥意思 那这道题做题思路是啥啊 能详细讲下么谢谢

- 追答

-

同学你好,税率降低之后,导致企业的递延所得税资产和递延所得税负债均下降,同时根据题目信息,企业有净递延所得税负债,也就是企业的抵押所得税负债大于递延所得税资产金额,因此税率的下降会导致企业负债下降比例更高,债务比例下降,对于资产负债表有正向影响。

同时所得税费用=应付税费+递延所得税负债的变化-递延所得税资产的变化(变化指的是期末减去期初)

此时递延所得税负债下降更多,因此所得税费用下降,对于企业利润表有正向影响。

因此这道题目选择A选项。

评论

0/1000

追答

0/1000

+上传图片