回答(1)

Danyi2020-11-17 11:06:30

Danyi2020-11-17 11:06:30

同学你好,

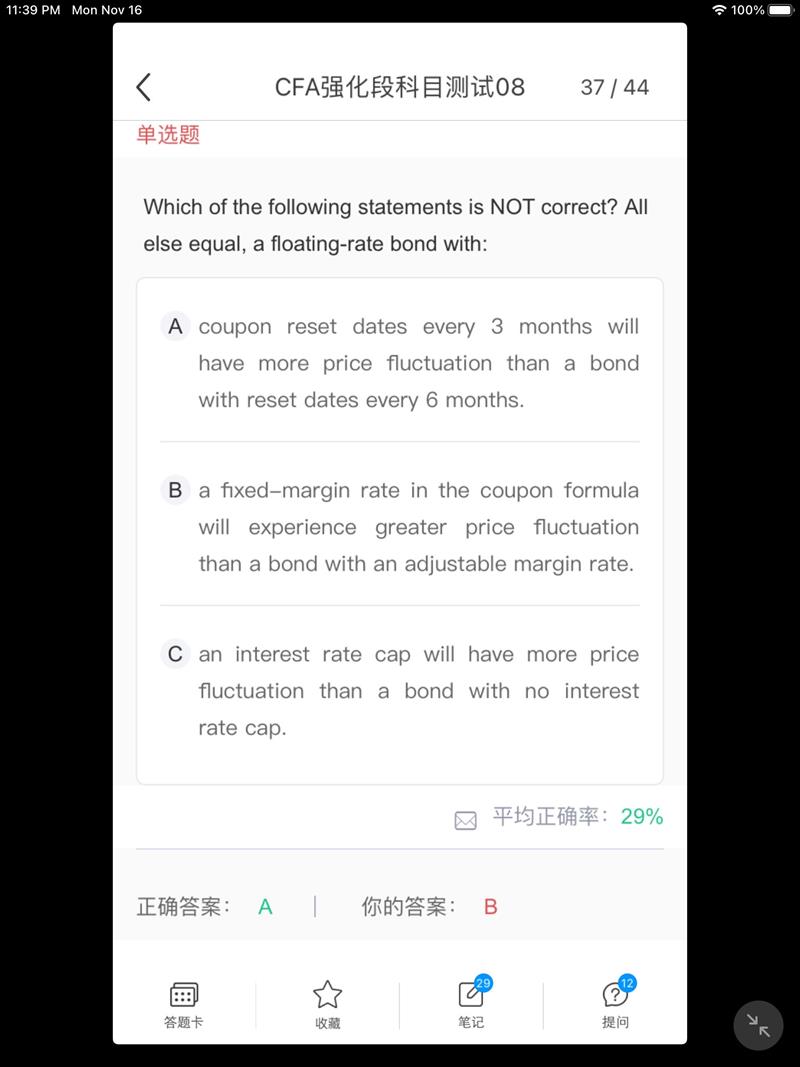

这道题目问关于浮动利率债券,以下哪一个说法是不正确的?

A说法错误,因为三个月调整的价格波动性小于六个月的。

因为距离下一个付息日的时间越长,那代表的是调整的频率比较低,调整的频率越少,因为浮动利率债券Coupon跟利率同向同时变化,而利率是随着市场不停的调整,coupon调整的频率越少,代表它越接近于固定债券,从而跟利率的调整相差的就比较大,这个时候债券价格变化就比较敏感。

而调整的频率越高,代表Coupon跟利率同向同步在变化,所以价格波动率就比较小。因此三个月的是小于六个月的

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片