何同学2018-04-01 11:07:03

何同学2018-04-01 11:07:03

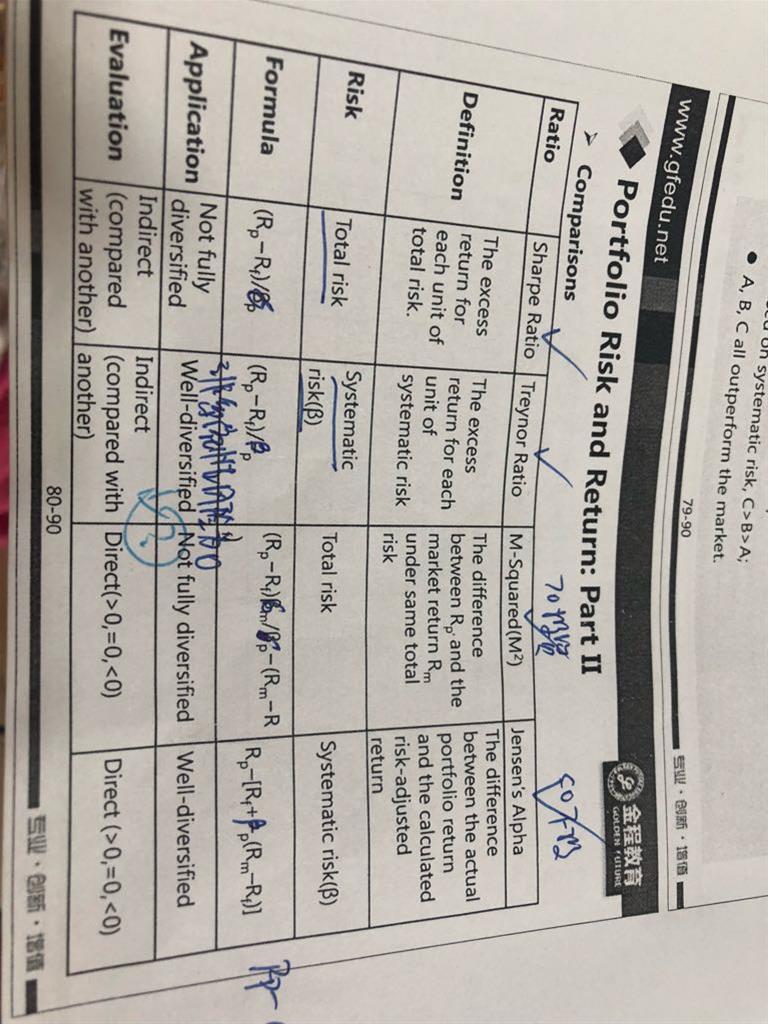

老师 请问treynor ratio 和 Jensen’s alpha 衡量的是系统性风险,系统性风险不是不能diversified 吗;为啥这里写的是well-diversified的呢

回答(2)

最佳

张玮杰2018-04-02 09:57:30

张玮杰2018-04-02 09:57:30

同学你好,这么去理解,分散到不能分散就是well diversified

- 评论(0)

- 追问(0)

金程教育顾老师2018-04-02 11:00:34

金程教育顾老师2018-04-02 11:00:34

学员你好,指的是适合well-diversified的组合,well-diversified的组合非系统性风险已经分散掉了,只有系统性风险。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片