大同学2020-11-03 15:28:15

大同学2020-11-03 15:28:15

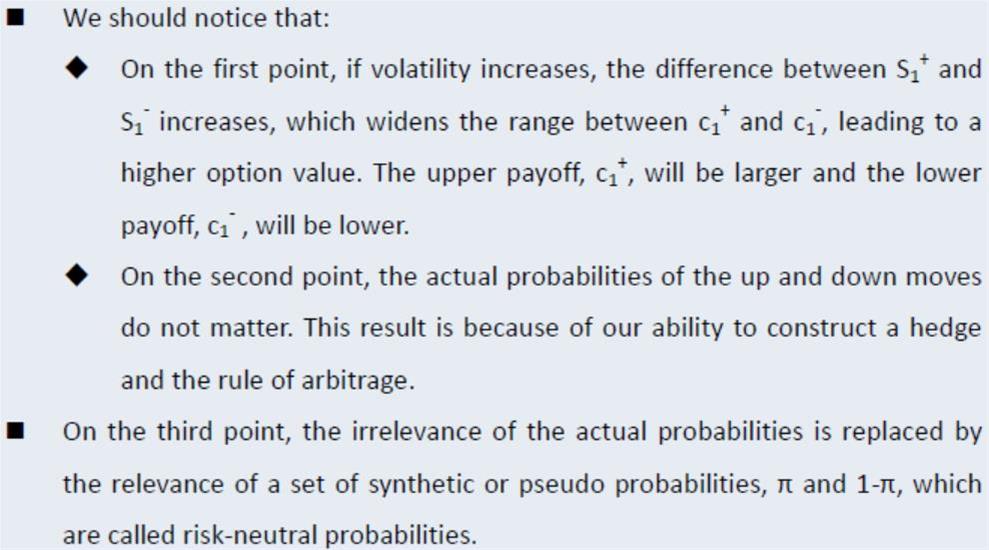

risk-neutral prbabilities是如何计算出来的?图片内容说,与actual probabilities没什么关系?为什么?谢谢!

回答(1)

Evian, CFA2020-11-03 20:02:32

Evian, CFA2020-11-03 20:02:32

└(^o^)┘你好同学,

risk-neutral prbabilities风险中性概率是通过依据债券计算得出的,当时市场中有债券的报价Price,那么有两种情况

1 发生违约和 2不发生违约,设违约的概率probability of default为p,那么不违约的概率为1-p

1 剩余现金流为 p x recover amout

2 剩余现金流为 (1-p) x par

通过求期望的方法,有:

Price= [p x recover amout+(1-p) x par]/(1+Rf)^T

此时可以求出p

真实发生的概率和p当然不一样的,是真实值和预估值的区别。

类似基金经理会预估一个业绩,而实际发生的业绩,往往有差异,具体为什么有差异,有太多影响因素。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片