12020-11-02 16:15:45

12020-11-02 16:15:45

请问这道题A选项错的原因是浮动端的PRN可能是amortised类型的吗?所以PRN会不定。视频里讲的是A选项错在floating rate只能在付的时候才知道,可是课程里面说过swap的libor是用前一期的。

回答(1)

Evian, CFA2020-11-02 18:04:57

Evian, CFA2020-11-02 18:04:57

└(^o^)┘你好同学,

1.请问这道题A选项错的原因是浮动端的PRN可能是amortised类型的吗?所以PRN会不定。

the parties to the tansaction designate the value of the underlying at contract initiation

简化是the parties designate the value of the underlying

标的资产是利率,期初定价的本质是根据浮动利率的大小,定出来每一期固定利率的大小。而不是参与双方主观决定的固定利率。

2.视频里讲的是A选项错在floating rate只能在付的时候才知道,可是课程里面说过swap的libor是用前一期的。

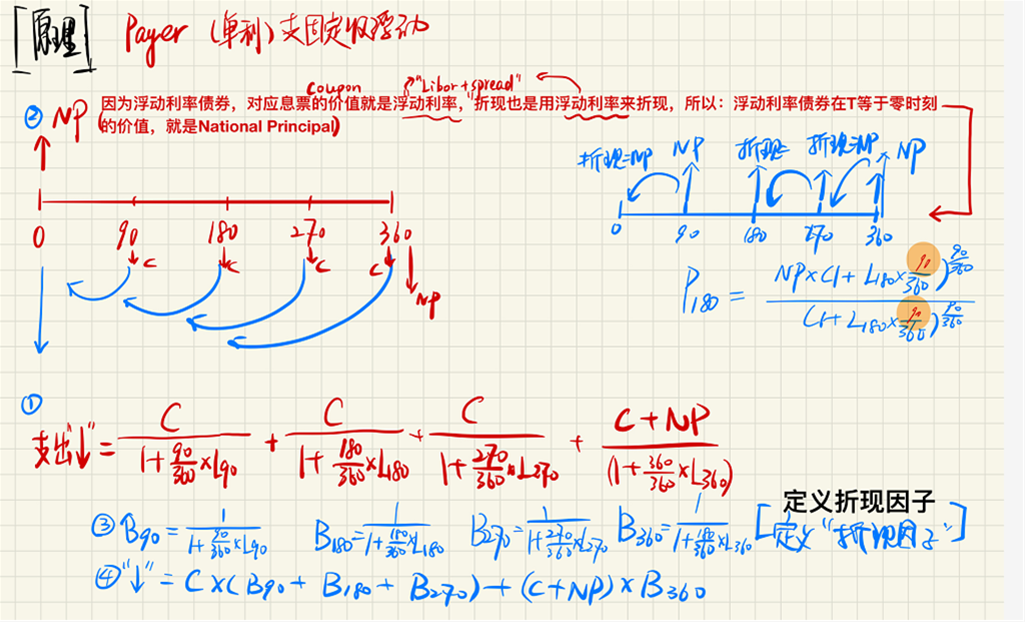

如果想理解swap payment可以参考附图,这个是二级衍生中需要学习的计算过程,不过一级中不需要掌握。但我们要知道这个swap payment(在附图中用C表示)是一个固定的值。以下内容可以作为了解

假设现在站在收浮动,支出固定,利用一年4次付息的浮动债券和固定债券给swap定价。按照步骤,期初时间点,无论浮动换固定还是相反,参与的任意一方,支付与收到的钱在价值上是相等的。折现率是浮动利率,所以:

2 表示收到浮动,其中期初支出的是Nominal principal(NP)名义本金

1 表示支出固定,其中四个C和期末的NP的现值PV0

这两个值是相等的,1=2,等式中只有C不知道,可以求得C。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(2)

- 追问

-

C是不是有点问题?value the underlying是floating rate对吧?floating rate在swap不应该是前一期就定好了吗

- 追答

-

题目C选项中的floating payment指的是net cash flow,是Notional principle乘以对应利息差获得的数值。

评论

0/1000

追答

0/1000

+上传图片