大同学2020-11-02 11:28:31

大同学2020-11-02 11:28:31

effective duation为什么考虑了value of call option?

回答(1)

Danyi2020-11-02 14:56:53

Danyi2020-11-02 14:56:53

同学你好,

因为含权债券未来的现金流不确定,需要知道真实的债券价格,而 effective duration 里面用的债券价格刚好是债券收益率价格曲线上的真实价格。所以对于含权债券来说,有效久期衡量的更精确。

- 评论(0)

- 追问(2)

- 追问

-

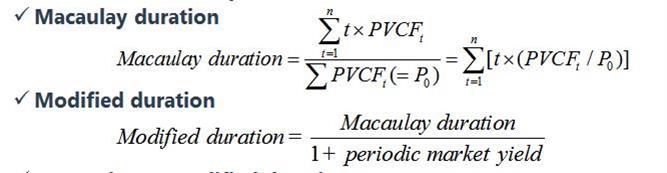

没理解,effective duration 里面用的债券价格刚好是债券收益率价格曲线上的真实价格,

那macaulay duration和modified duration,都不是债券真实价格?

- 追答

-

同学你好,

见下图公式,只有Effective duration是由V_和V+来计算的,这就表示用的是真实价格。

评论

0/1000

追答

0/1000

+上传图片