momo2020-11-01 22:56:25

momo2020-11-01 22:56:25

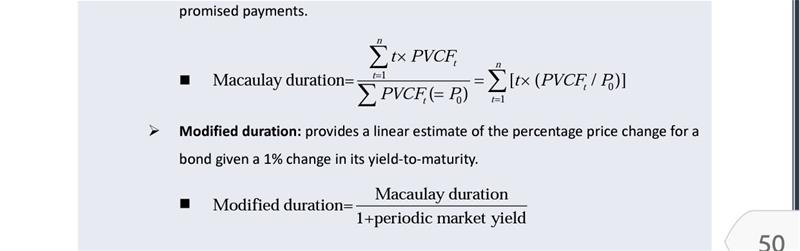

老师你好,想问下如果按照Macaulay Duration的计算公式来看的话,coupon rate越大不是分子越大么?这样不是会导致MD越大么?

回答(1)

Danyi2020-11-02 11:08:51

Danyi2020-11-02 11:08:51

同学你好,

债券息票率越低,后期现金流的现值越大,在债券价格中的占比就越大。极端情况就是零息债券,最大的一笔现金流在期末,时间的加权平均值显然就越高,久期就越长。

- 评论(0)

- 追问(6)

- 追问

-

老师你好,能从这个公式的角度帮我理解下couponrate么?

- 追答

-

同学你好,

比如零息债券,t*PVCF/P0,前期的t小,零息债券的PVCF在前期都是零,所以前面都为零,只有最后一笔才有PVCF,并且此时t最大,就是表示最大的一笔现金流在期末,时间的加权平均值显然就越高,久期就越大。

如果前期PVCF不为零,那么就有一定的占比。就好t=1时,t*PVCF/P0大,还是t=3时,t*PVCF/P0更大

- 追问

-

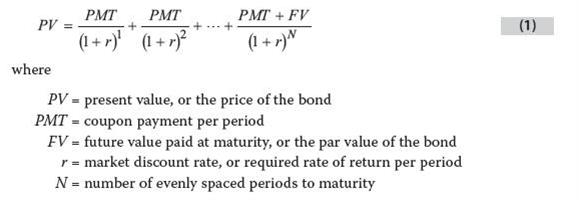

老师你好,其他条件全都不变的情况下,coupon rate是0,现金流是100/(1+r)^n*n,如果coupon rate是2%,现金流不应该是2/(1+r)^1*1+2/(1+r)^2*2+…+102/(1+r)^n*n么,这样不是比0couponrate更大么?

- 追答

-

分母不对,分母是债券价格,就是未来现金流折现求和的现值。

- 追问

-

所以其实couponrate增加,p0也会增加么?

- 追答

-

对的,理解的正确。见下图,PMT就是coupon,他跟PV也就是债券价格呈正比

评论

0/1000

追答

0/1000

+上传图片