12020-10-31 17:10:26

12020-10-31 17:10:26

34题问的是pricing还是valuation啊?要是pricing 不是减去divdend 所以FP应该降低啊谢谢

回答(1)

Evian, CFA2020-11-02 14:04:47

Evian, CFA2020-11-02 14:04:47

└(^o^)┘你好同学,

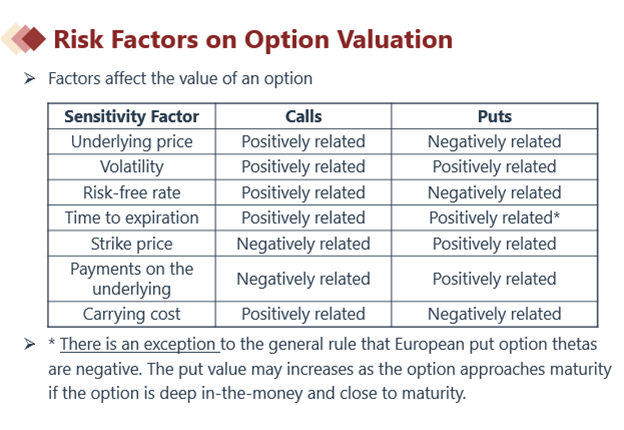

本题考的是Risk Factors on Option Valuation

对于期权估值,Vlong=X/(1+Rf )^(𝑇−𝑡) −𝑆𝑡

Rf越大X/(1+Rf )^(𝑇−𝑡)越小,Vlong越小。不选B。

Div越大,St越小,Vlong越大。选C。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片