Logan 2020-10-30 14:11:38

Logan 2020-10-30 14:11:38

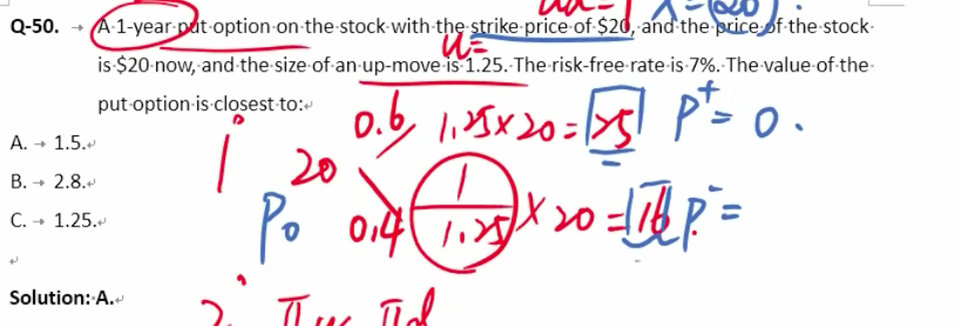

请问如果问的是一个2-year-option的话,在计算put value的时候,分母是不是就要变成(1+risk free rate)的平方了呢?

回答(1)

Evian, CFA2020-10-30 16:30:03

Evian, CFA2020-10-30 16:30:03

└(^o^)┘你好同学,

嗯嗯,你的思考方向是正确的,但是不准确,因为二叉树的时间需要考虑一下,一期二叉树一般是半年或者一年,时间长短按照构建二叉树的人来确定,如果是两年的二叉树,那么会有更多的分支,确实需要将未来现金流折现两次,类似计算会在二级衍生中详细考查。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(2)

- 追问

-

好的谢谢,所以在一级的考试中,一般只会出现1-year option的情况是吗

- 追答

-

嗯嗯,一般是会出现一期二叉树,衍生中掌握这个程度就够了。

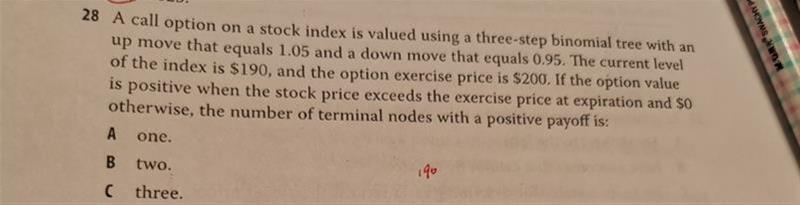

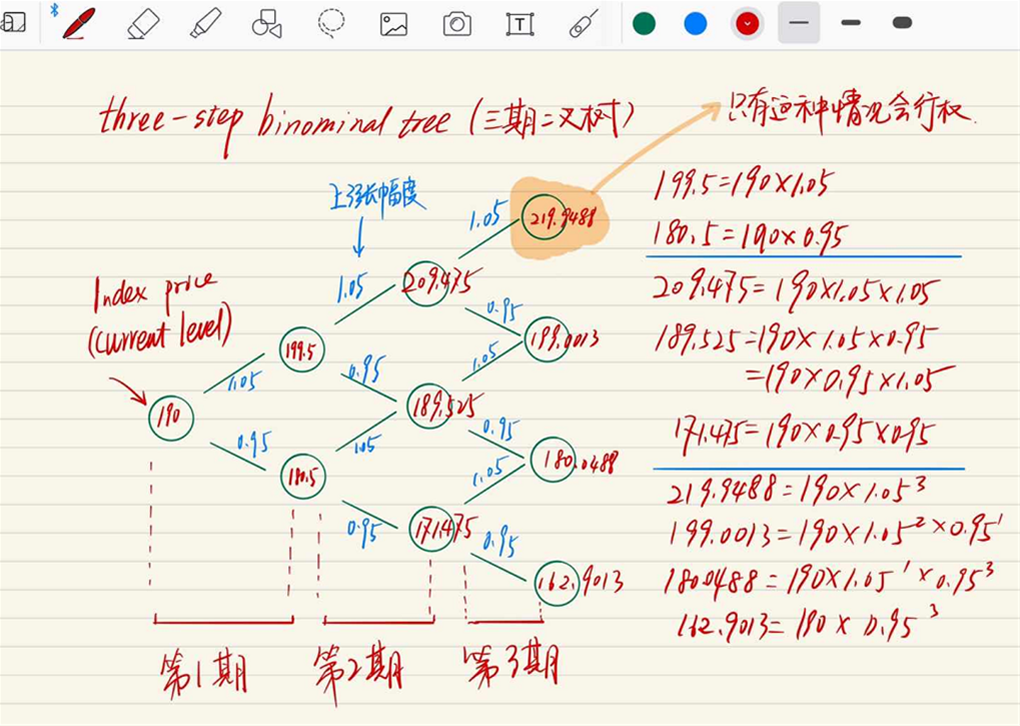

出现过一次多期二叉树的题目,在数量中的Reading 9 28题出现,主要考的是对于概率计算,可以抽空看一下,理论上不难,计算略微量大。

评论

0/1000

追答

0/1000

+上传图片