刘同学2020-10-29 00:09:58

刘同学2020-10-29 00:09:58

老师请讲下这道题,看答案也没看懂 谢谢

回答(1)

Danyi2020-10-29 10:00:01

Danyi2020-10-29 10:00:01

同学你好,

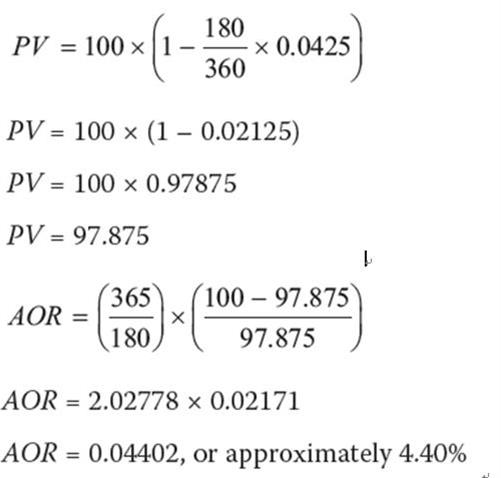

这道题让求的就是bond equivalent yield。题干中数据都已给出,代入公式即可算出。

我们可以带入 BEY 的公式 BEY=(FV-PV)/PV×365/days,也就是答 案中 AOR 这个公式。我们知道债券面值 FV=100,通过题目中给出的 discount rate,可求出 PV=FV(1-180/360×4.25%),然后把 PV 和 FV 带入到 BEY 公式就可以求出了。

这里需要记住的 是 discount rate 它是 base on 360 天,而 BEY 是 base on 365 天的。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片