史同学2020-10-20 17:08:55

史同学2020-10-20 17:08:55

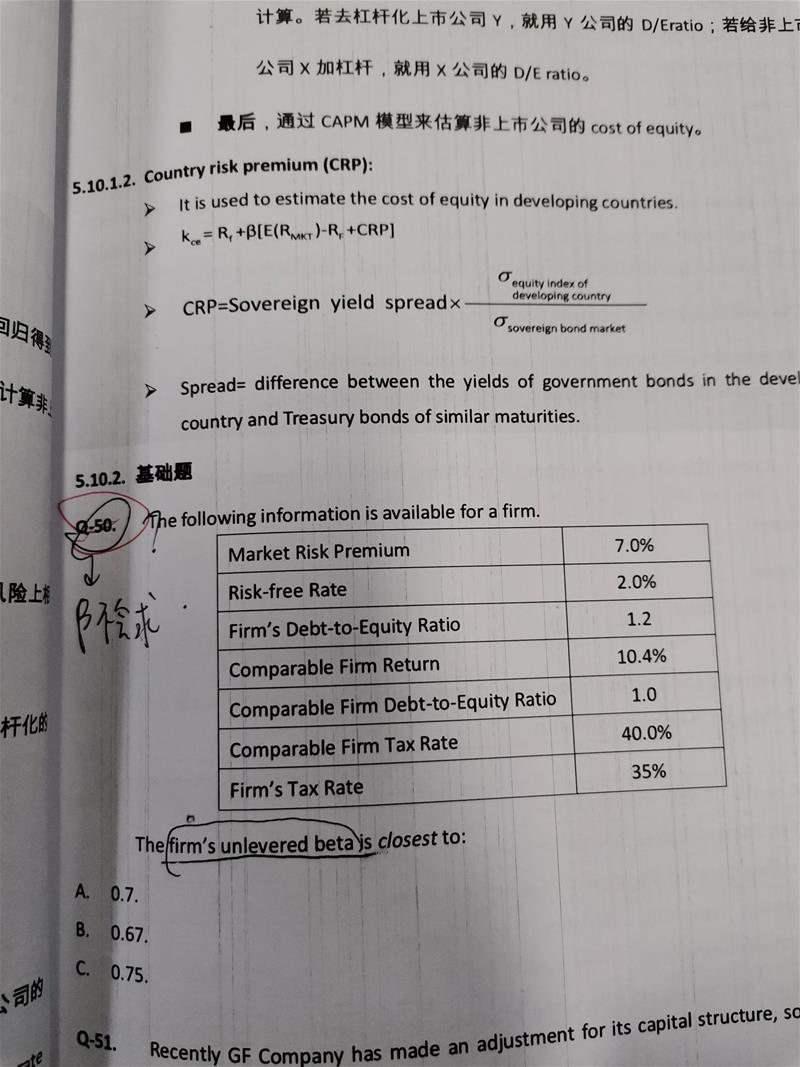

老师,这道题的beta怎么求啊?我看答案之后不太理解为什么这么求?

回答(1)

Vicky2020-10-20 17:13:50

Vicky2020-10-20 17:13:50

同学你好,

Find the comparable firm’s beta: (10.4% - 2.0%) ÷ 7.0% = 1.20.

第一步是根据capm模型来求出equity beta,rs = rf +β(rm - rf),β=(10.4% - 2.0%) ÷ 7.0%

βu=comparable ÷ (1 + (1 – tax rate) × debt-to-equity ratio) = 1.20 ÷ (1 + (1 – 40%) x 1.0) =0.75.

第二步就是直接套用pure play method 公式

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片