12020-10-10 11:29:50

12020-10-10 11:29:50

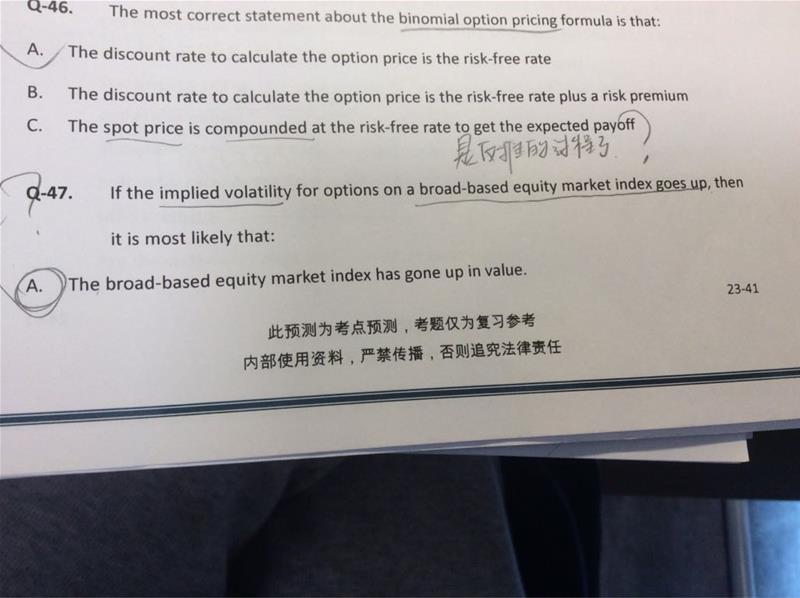

option不是应该volitality越高 value越大么 为什么a不对谢谢

回答(1)

Evian, CFA2020-10-10 18:01:14

Evian, CFA2020-10-10 18:01:14

└(^o^)┘你好同学,

题目连接A:

If the implied volatility (for options) (on a broad-based equity market index) goes up, then it is most likely that the broad-based equity market index has gone up in value.

股指波动率上升不一定会使得股指本身价值上升,也可能是下降。这句话中没有涉及option的价值。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片