半同学2020-10-10 09:44:06

半同学2020-10-10 09:44:06

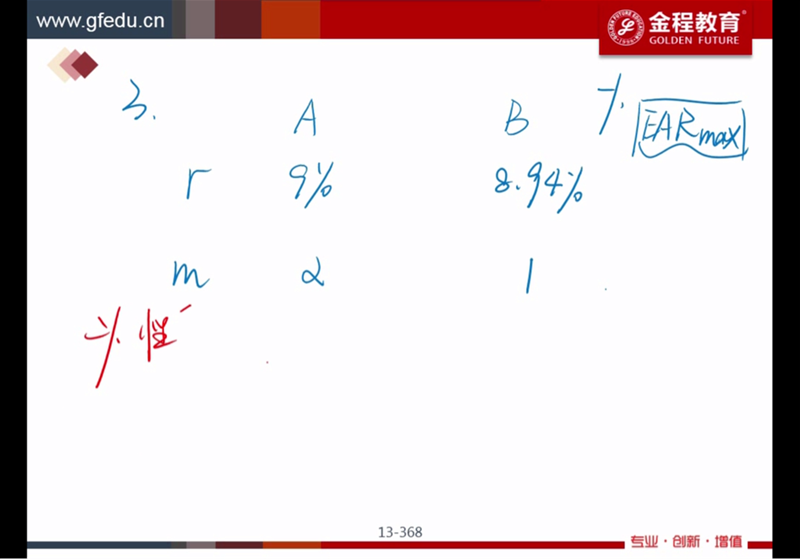

ear 为什么是 无风险利率啊

回答(1)

Evian, CFA2020-10-10 10:45:29

Evian, CFA2020-10-10 10:45:29

└(^o^)┘你好同学,

截图中r对应的9%和8.94%是无风险的,意味着此时简单考虑复利求EAR的问题,这两个利率中没有包含风险溢价,这个简单了解即可,EAR和风险溢价不会在考试中同时考查。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片