半同学2020-10-08 21:20:54

半同学2020-10-08 21:20:54

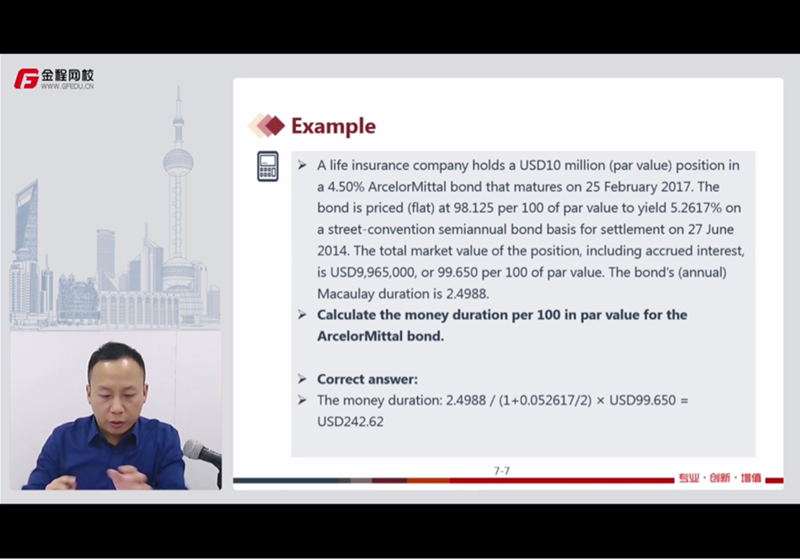

我有几个问题 1. 4.5% 是 coupon rate吗。 2. 然后那个 flat price 98.125 是报价 是在 settlement date 的时候的报价,和本题没有关系是吗。3. 那个 street convenient对本题也没有影响吗。4. money.d 用 mod. D * full price of bond, 这个 price是什么时候的price, 是 settlement 那天还是买bond 的时候的钱 啊。也就是说 99.65 是 什么时间的钱啊是 买债券的时候的钱 还是 settlement date那天加上 ai 的price

回答(1)

Danyi2020-10-09 16:26:25

Danyi2020-10-09 16:26:25

同学你好,

1.是的

2.和本题无关,因为money duration公式里面用的是full price

3.是的,也是无关项

4.full price是包括了accrued interests的价格,settlement date

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片