周同学2020-10-07 13:43:10

周同学2020-10-07 13:43:10

老师你好,我想请问以下问题: 1.为什么asset=debt+equity就可以推出 beta(A)=weight(D)*beta(D)+weight(E)*beta(E)? 2.第三步的推导,我是不是可以得出Value(A)* beta(A)=Value(E)* beta(E)? 3.beta是敏感性,volatility是波动性,所以我想请问这里的volatility是否可以代替beta,公式2是否还是成立?

回答(1)

Irene2020-10-09 16:12:51

Irene2020-10-09 16:12:51

同学你好,

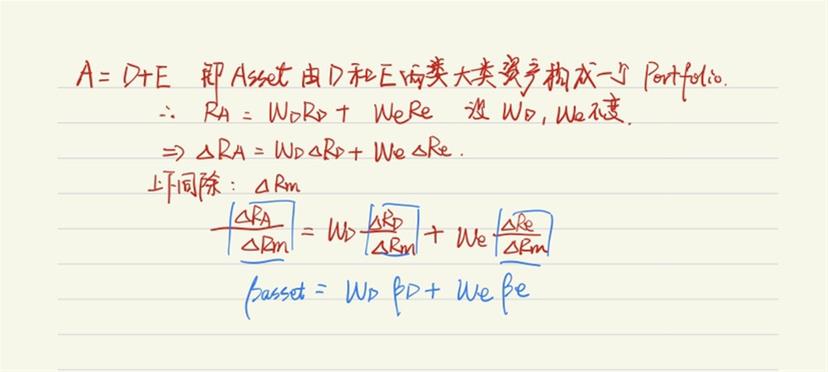

1.为什么asset=debt+equity就可以推出 beta(A)=weight(D)*beta(D)+weight(E)*beta(E)?

因为beta是可以直接加权平均的。具体推到可以从beta的定义式出发。如图。

- 评论(0)

- 追问(2)

- 追答

-

2.第三步的推导,我是不是可以得出Value(A)* beta(A)=Value(E)* beta(E)?

是的

- 追答

-

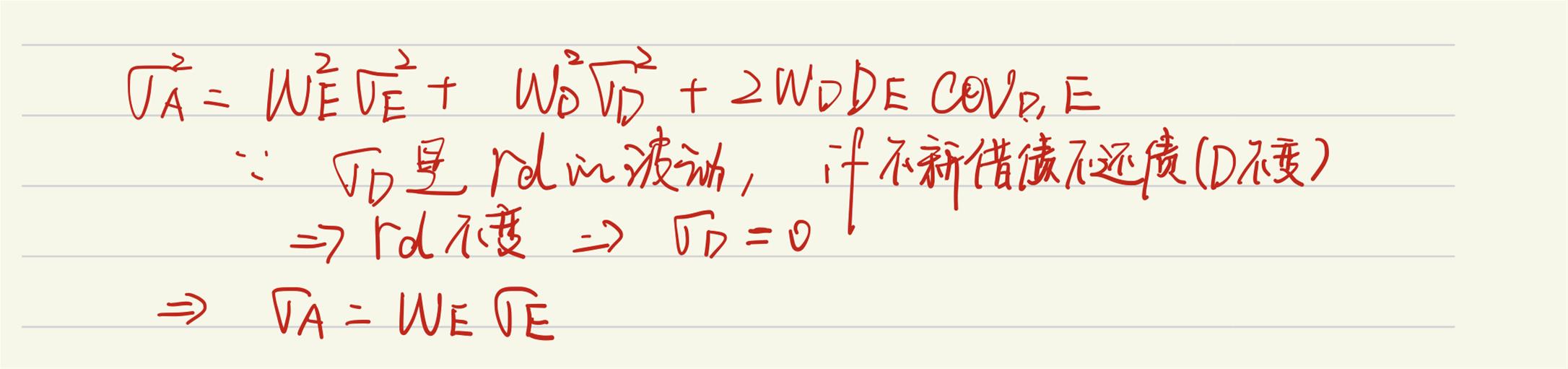

3.beta是敏感性,volatility是波动性,所以我想请问这里的volatility是否可以代替beta,公式2是否还是成立?

如图,假设不新借债也不还债,也就是rd不变,那么这个时候可以用volatility代替beta。推导如图。

评论

0/1000

追答

0/1000

+上传图片