Ms Q2018-03-18 17:13:51

Ms Q2018-03-18 17:13:51

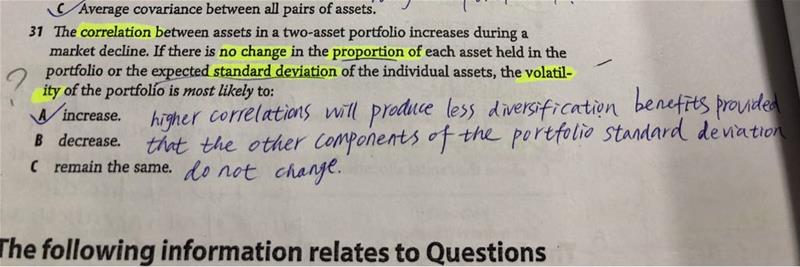

答案里说portfolio的correlation提高,会导致less diversification。那volatility不应该减小吗?为什么选增大啊!?

回答(1)

张玮杰2018-03-19 09:37:28

张玮杰2018-03-19 09:37:28

同学你好,一个组合里有相关性高的资产的话,一个资产跌就会影响其他资产跌,就不是有效分散,涨跌都比较同步,组合的波动就比较大;因为如果是相关性低的组合资产间可以相互抵消影响,组合的波动就小了。

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片