半同学2020-10-01 20:51:08

半同学2020-10-01 20:51:08

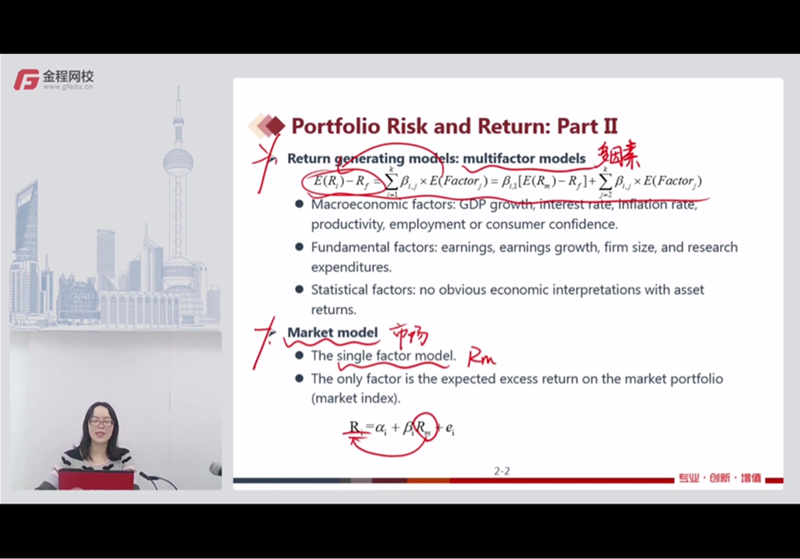

为什么 多因素模型的 收益率计算 要减去rf 无风险收益率

回答(1)

Evian, CFA2020-10-02 20:11:09

Evian, CFA2020-10-02 20:11:09

└(^o^)┘你好同学,

在截图红色划线第二行

x=E(factor1)=E(Rm)-Rf,表示市场组合超过无风险收益率的超额收益

y=E(Ri)-Rf,表示个股超过无风险收益率的超额收益

y=βx=ax

β表示y对于x的敏感程度,当x变动1单位y变动几单位。当“市场组合的超额收益”变动1单位“个股的超额收益”变动几单位

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片