郭同学2020-09-27 20:58:59

郭同学2020-09-27 20:58:59

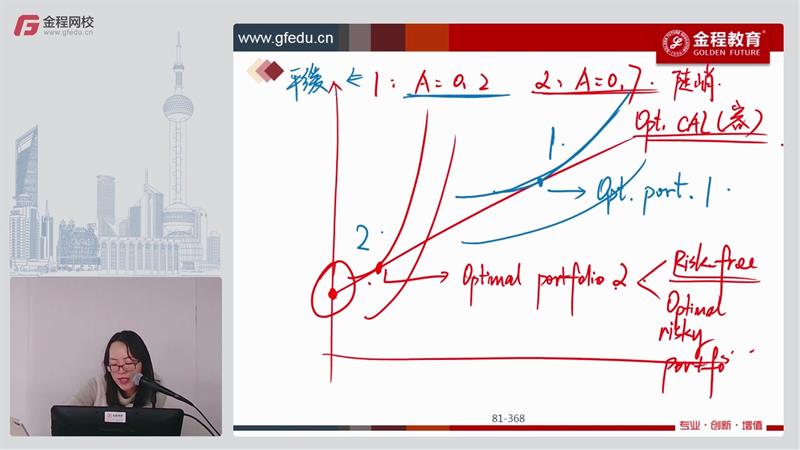

我不明白这里1和2的最优组合为什么都是同一个最优风险组合optimal risky portfolio,这里的最优风险组合不是CAL与EF的切点吗?这里的切点不是只有一个吗?与1跟2的无差异曲线不可能切到一个点上吧?

回答(1)

Evian, CFA2020-09-28 11:25:35

Evian, CFA2020-09-28 11:25:35

└(^o^)┘你好同学,

1.我不明白这里1和2的最优组合为什么都是同一个最优风险组合optimal risky portfolio,这里的最优风险组合不是CAL与EF的切点吗?

Optimal CAL是过Rf与EF相切的CAL,optimal CAL上边的点表示的是投资组合,包含无风险资产和optimal risky portfolio。两个投资者的IC相切1和2两点,这两个点均在Optimal CAL上,于是1和2两个投资组合均包含optimal risky portfolio。

2.这里的切点不是只有一个吗?与1跟2的无差异曲线不可能切到一个点上吧?

Optimal CAL与EF确实只有一个切点,1和2的IC也确实不可能相切Optimal CAL于一点。

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片