12020-09-27 13:49:50

12020-09-27 13:49:50

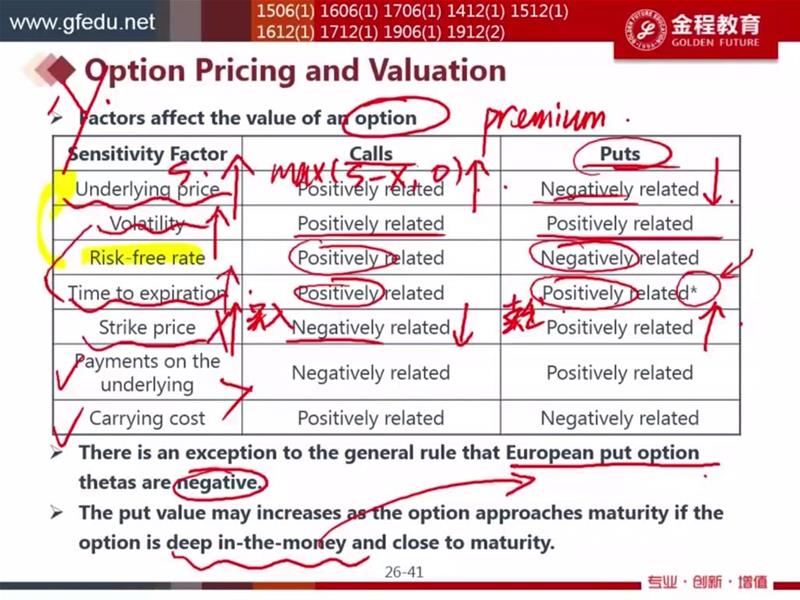

最后两项FP应该是看行权价x同向变动的啊 不应和underlying同向变动啊 FP不是求在一个月后以多少钱买这瓶水么 而underlying求的是一个月后这瓶水在市场上卖多少钱 如果cc升高 FP变大 对于call option 要以更高的价格买水了应该不利于 所以是negative啊谢谢

回答(1)

Evian, CFA2020-09-27 17:49:01

Evian, CFA2020-09-27 17:49:01

└(^o^)┘你好同学,

研究最后两项是CC和CB,假设X执行价格不变,FP表示标的资产市场价格。

对于call option来说,现有其标的资产的一只股票,从不分红到分红,payments on the underlying变大,carrying benefit变大,FP越小,意味着股票分红后,股票作为标的资产,价格会变小;X此时是不变的,所以S-X变小。在call第二列,倒数第二行,negatively related关系

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片