12020-09-27 13:31:13

12020-09-27 13:31:13

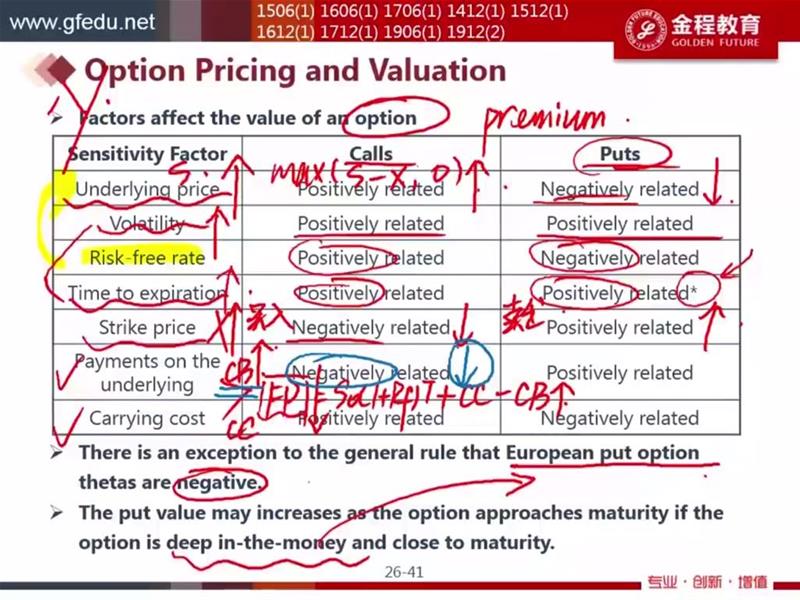

最后两项 forward price不应该是行权价格x么 为什么是标的资产的价格呢谢谢

回答(1)

Evian, CFA2020-09-27 16:44:12

Evian, CFA2020-09-27 16:44:12

└(^o^)┘你好同学,

FP不可以理解为X执行价格,而是标的资产市场价格。

对于call option来说,Option Value=Max[0, St-Xt],现有一只股票,从不分红到分红,payments on the underlying变大,carrying benefit变大,FP越小,意味着股票分红后,股票作为标的资产,价格会变小;X此时是不变的,所以S-X变小。

于是蓝色圈圈指出negatively related

为乘风破浪的自己【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(4)

- 追问

-

但对于vlong=st-FP/(1+rf)T-t次方里的FP就是执行价格X吧谢谢

- 追答

-

嗯嗯,是的,在期初签订合约确定的数值FP,执行买卖标的资产的价格,在后续时间不会变化。

- 追问

-

那cc影响的是FP 如果按老师讲的影响标的资产价格应该是和ST同向变动啊 和FP变动方向完全是反的啊 老师您懂我的意思了么为啥FP一会是定的执行价格X一会又是underlying价格

- 追答

-

明白。是以上回复没有说清楚,FP在远期中表示远期合约标的资产交易价格,期初规定后不会变化。在讲义中的红色FP是分析思路指的不是执行价格X,而是理论的future price或者forward price。

现在分析CC这个因素对于期权价格的影响:

根据公式“V long=St - X/(1+rf)^(T-t)”

我们在市场是看到St标的资产的价格,此时CC上升,接下来St‘=FP未来标的资产的变化是上升的。V long上升。

同理,此时CB上升,接下来St‘=FP未来标的资产的变化是下降的,例如股票价格因为分红而降低。

于是有

公式“V long=St - X/(1+rf)^(T-t)”

变为

公式“V long'=FP - X/(1+rf)^(T-t)”

然后对比“V long”和“ V long' ”

评论

0/1000

追答

0/1000

+上传图片