Howie2020-09-22 18:12:54

Howie2020-09-22 18:12:54

cal线的横轴不是b吗?斜率不是rf-rm吗

回答(1)

Evian, CFA2020-09-23 09:57:00

Evian, CFA2020-09-23 09:57:00

同学你好,

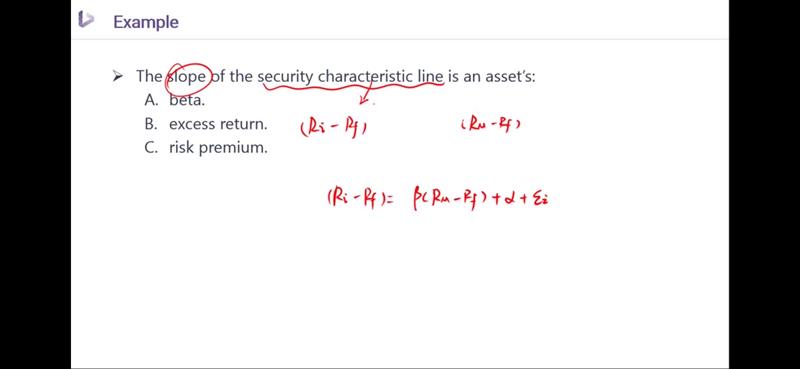

CML所在的坐标轴,X轴为standard deviation,斜率是夏普比率。

你说的是不是asset characteristic line资产特征线,横轴为Rm-Rf,斜率为Beta。

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(4)

- 追问

-

能否麻烦讲解下asset characteristic line呢?

- 追答

-

同学你好,

回归的基本思想是寻找两组数据之间的规律,例如十年之内按月抽取市场组合的超额收益(Rm-Rf)与资产的超额收益(Ri-Rf)的数据(共240组,10年120个月,两组数据各120),再将这些数据标注在坐标轴上,并通过最小二乘法的原理,在坐标轴上找到一条最优的拟合直线,使得坐标轴上的所有的点,到这条直线的距离的平方和最小。得到的这条直线就称为资产(证券)特征线(securitycharacteristic line, SCL),这条直线的斜率即为贝塔值 。

- 追问

-

他的斜率公式是怎么推导出的?

- 追答

-

Beta=△y/△x= ρ(x,y)*σ(y)/σ(x)

评论

0/1000

追答

0/1000

+上传图片