Jeffrey2020-09-22 07:41:39

Jeffrey2020-09-22 07:41:39

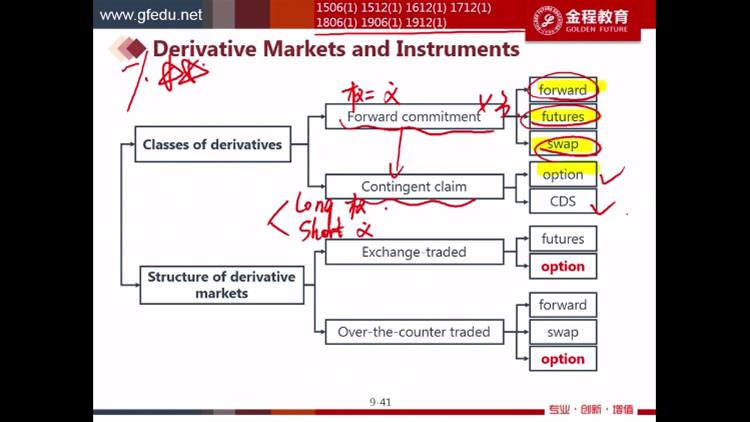

在二级的时候 老师是说CDS的买方应该是short方,因为标的资产价格下降(违约)买方从中获益,那一级这边是不是标错了long/short方了?

回答(1)

Evian, CFA2020-09-22 11:19:31

Evian, CFA2020-09-22 11:19:31

同学你好,

截图中的long和short描述权利和义务是针对Option来的,一级option是重点,CDS略微了解,这里老师想将CDS类比一下option加强理解,CDS其实严格意义上不涉及权利和义务,合约到期是否发生赔付完全取决于CDS合约中违约时间发生与否,而CDS涉及的premium是有关于credit risk,而不是option premium。

在二级固定收益最后一个章节会有详细的讲解,包括定性描述、定价。对于long和short一方可以理解为以下:

对于single name CDS和CDX,相同点是long risk=sell protection,或者short risk=buy protection

区别点在于CDX相当于一个指数,long CDX相当于买入指数,类似买入债券,买入了风险long risk,卖出了保护drll protection;而对于single name CDS来说,它相当于一份保险,long single name CDS,buy proctection,short risk

CDS的underlying是借款人的信用质量,并不是CDS的保费credit spread

例如:

投资者Q买了债券A(公司A发行),Q担心A的信用质量(信用评级)变差,于是投资者Q找CDS发行人买了一份“保险CDS”,如果债券A违约或者A公司信用评级下降,CDS的发行人赔付投资者Q

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片