张同学2020-09-21 09:53:54

张同学2020-09-21 09:53:54

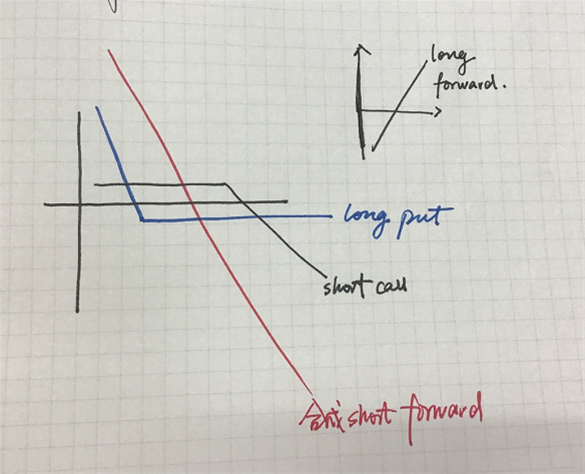

老师好!题目如下: Under put–call–forward parity, which of the following transactions is risk free: A. Short call, long put, long forward contract, long risk-free bond. B. Long call, short put, long forward contract, short risk-free bond. C. Long call, long put, short forward contract, short risk-free bond. 为什么答案是A呢? 视频解析中,short call+ long put可以合成一个long forward contract(向下45度的直线),那45度向上的斜线又是什么contract呢?谢谢!

回答(1)

Evian, CFA2020-09-21 15:37:06

Evian, CFA2020-09-21 15:37:06

同学你好,

long forward和long risk-free bond相当于是公式中的FP/(1+rf)^T,用long forward contract和long risk-free bond来合成资产synthetic asset。

举一个例子,在T=1,一年之后买一吨大豆,需要FP这么多钱,现在t=0签订一份远期合约约定这一件事情,然后为了确保在一年之后有FP这么多钱,我们可以在当下时间点买入无风险债券,到期面值为FP的债券,当下时间点的债券的价格就是FP/(1+rf)^T。

然后再用CK=PS,K=-C+P+S来分析。即可选出答案。

另外,short call+ long put可以合成一个short forward contract(向下45度的直线),那45度向上的斜线是long forward contract.

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(0)

评论

0/1000

追答

0/1000

+上传图片