大同学2020-09-19 20:04:57

大同学2020-09-19 20:04:57

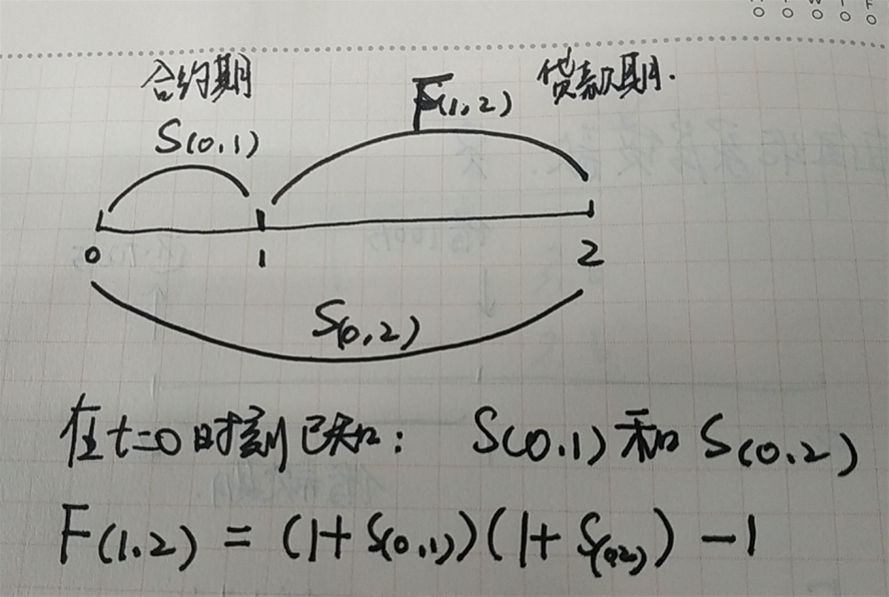

FRA的underlying asset是libor,如何pricing呀?不知它的forward rate是如何确定的,怎么保证在期初FRA valuation为零,谢谢!

回答(1)

Evian, CFA2020-09-21 15:07:14

Evian, CFA2020-09-21 15:07:14

同学你好,

请参考下图

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(2)

- 追问

-

我理解F(1,2)=[1+S(0,2)]的平方除以[1+S(0,1)]-1,其中S(0,2)是年化利率,对不?

- 追答

-

嗯嗯,你的理解是正确的。准确的说,即期利率和远期利率的报价是按照年利率报价,如果时间轴0-1表示一年,那么由附图中的关系式

评论

0/1000

追答

0/1000

+上传图片