12020-09-19 12:10:47

12020-09-19 12:10:47

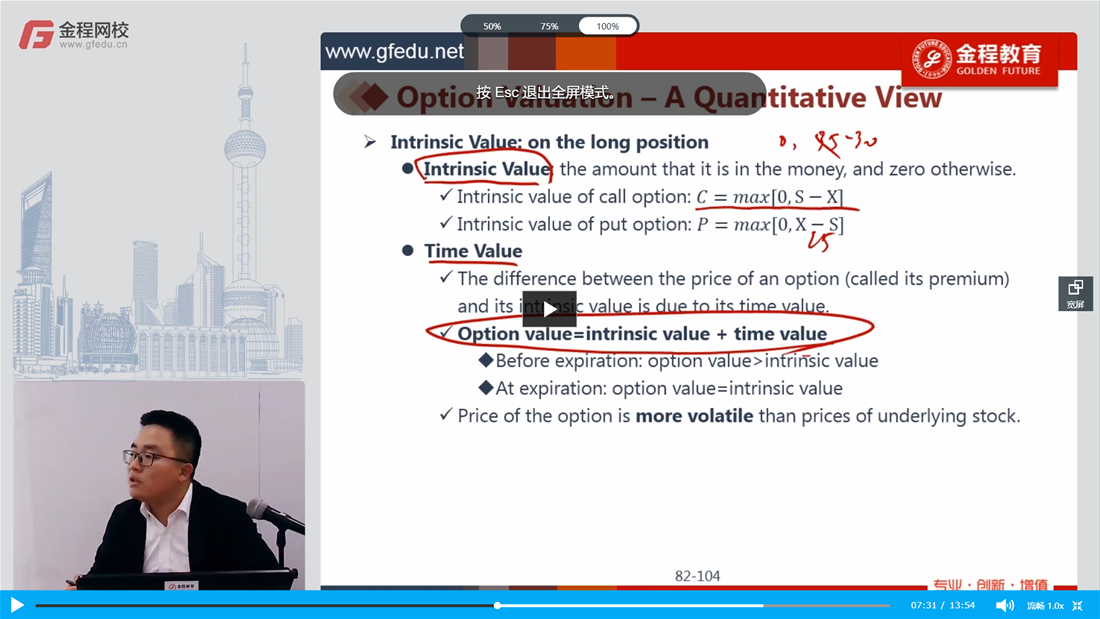

请问这张图上最后一句话:price of the option is more volatile than prices of underlying stock能解释一下吗

回答(1)

Evian, CFA2020-09-21 14:47:21

Evian, CFA2020-09-21 14:47:21

同学你好,

波动率可以用方差或者是标准差来衡量,用一组数据Xi可以求解。

在最后一句话中,期权价格(如果用Xi表示)的波动率(Varance i)和标的资产(Yj)的波动率(Variance j)相比较,Variance i是高于的Variance j的,说明期权价格的方差是大的。

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(2)

- 追问

-

我的意思是能解释一下为什么期权价格的波动性更大吗

- 追答

-

一般来说,期权价格波动率大于其标的资产价格波动率。简单来说是因为杠杆,现在有一个A标的资产,市场价格200元,我们买了以A为标的资产的期权花了5元,相当于用premium 5元买了200元的资产,这就是举杠杆,40倍。

假设(简单举例)

现在标的资产的价格波动:195,205,215等等,围绕200,上下浮动2.5%

期权价格的波动:4.5,5.5,5,围绕5,上下浮动10%

评论

0/1000

追答

0/1000

+上传图片