回答(1)

Evian, CFA2020-09-21 14:24:30

Evian, CFA2020-09-21 14:24:30

你好同学,

If no cash is initially exchanged, a swap is comparable to a series of forward contracts when:

A the swap payments are variable.

B the combined value of all the forward contracts is zero.

C all the forward contracts have the same agreed-on price.

最优选B。

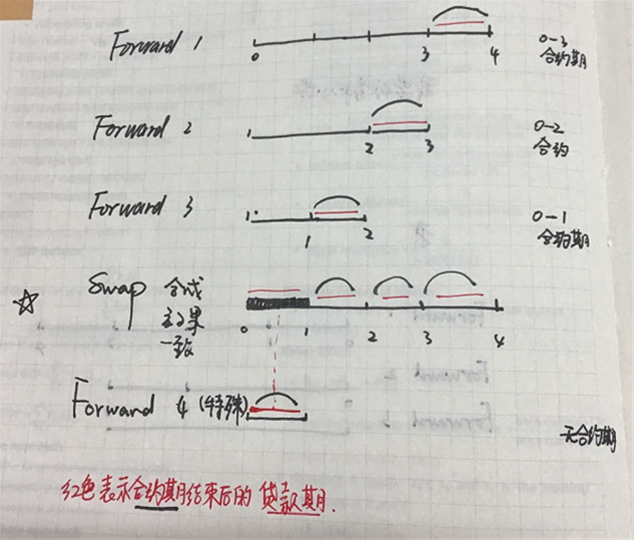

如附图Forward1234合成了swap,由于每一个Forward时间不同,所以不会出现C描述的the same agreed-on price

B的思路:If no cash is initially exchanged说明期初没有现金流的交换,买卖双方是平等的,也就是swap合约本身的价值为0,那么合成swap另外Forward1234的value也应该是0

To乘风破浪的你,希望以上信息可助力您更好理解知识点,【点赞】让我们知晓您对答疑服务的支持~

- 评论(0)

- 追问(2)

- 追问

-

请问Forward都是在0时间点签约的,虽然交易的时间不同,但是在0时间点的时候就能确定价格的吧?

- 追答

-

嗯嗯,截图中的所偶forward均在t=0时刻签订,定价定的是标的资产的价格,在FRA中,定的是interest rate。

评论

0/1000

追答

0/1000

+上传图片